|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

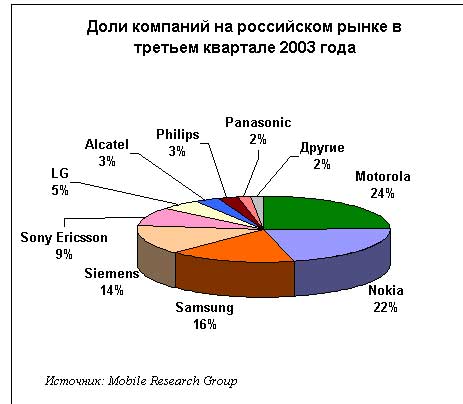

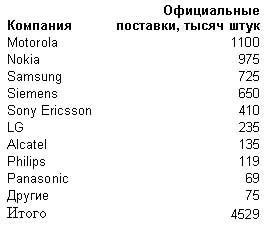

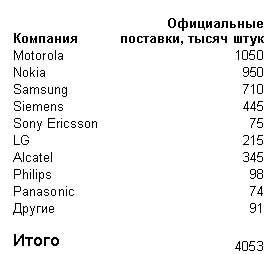

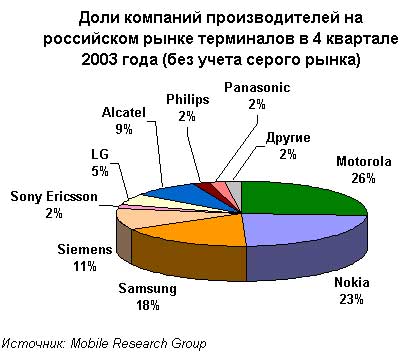

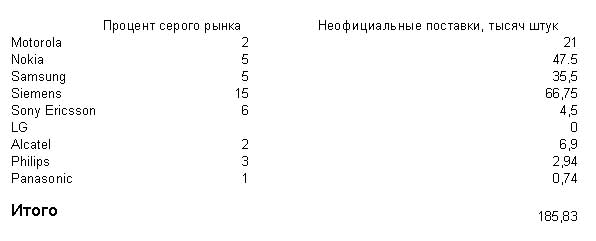

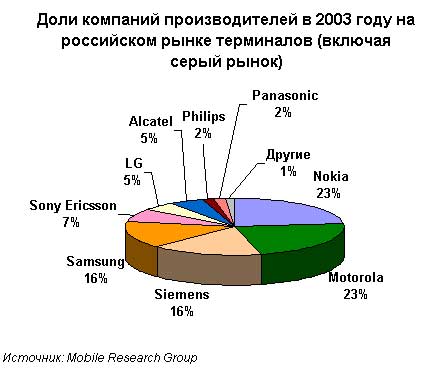

Российский рынок терминалов в четвертом квартале 2003 года. Результаты 2003 года.Информационный бюллетень для прессы от 19 января 2004 года Статистика: Официальные продажи терминалов на российском рынке составили 4 053 тысяч терминалов, в то время как во втором квартале объем поставок составил 4 529 тысяч терминалов. Падение продаж составило 11.5 процентов, что было обусловлено недостатком оборудования у производителей мобильных телефонов. Объем серого рынка составил 4.5 процента, это рекордно низкий показатель за несколько лет. Общий объем рынка терминалов в 2003 году, учитывая серый рынок, составил 15 миллионов 117 тысяч терминалов. Краткое описание ситуации. Для понимания ситуации четвертого квартала обратимся вначале к данным предыдущего квартала. Доли компаний за третий квартал распределились следующим образом:  По числу поставленных терминалов компании распределились так. Здесь и далее приводятся данные для оптовых поставок компаний производителей (sell-in), а не розничные продажи  Объемы поставок для всех игроков по сравнению с первым полугодием рос, у многих производителей стал сказываться недостаток производственных мощностей, они были неспособны удовлетворить спрос на российском рынке. Следует помнить о том, что европейский рынок для подавляющего числа игроков является приоритетным, исключение составляет компания LG, которая в первую очередь ориентирована на российский рынок. Третий квартал опустошил буквально все складские запасы наиболее ходовых моделей у большинства игроков, как результат, в четвертом квартале стал наблюдаться дефицит оборудования. Одна из основных причин такого дефицита - это не уменьшающийся спрос на мобильные телефоны в Европе, вторая причина - в прогнозировании продаж в российских представительствах компаний. Многие компании оценивают рынок исходя из пессимистических прогнозов, а когда рынок растет, не только выполняют план, но и перевыполняют его, получая бонусы. В условиях низкого спроса на телефоны в Европе данная стратегия оправданна. Но она перестает работать, как только телефоны оказываются востребованным ресурсом на всех рынках, представительства компаний в различных регионах, странах начинают бороться за получение больших квот. Именно это и произошло на российском рынке. Наиболее яркий пример такого рода - компания Sony Ericsson, в четвертом квартале поставки оборудования в Россию упали в 5.5 раз, с 410 до 75 тысяч терминалов. При этом наиболее популярная модель Т610 практически не поставлялась, в то время как основную часть поставок занимал аппарат Т100, не столь востребованный на рынке. Возросший в третьем квартале спрос сильно сказался и на компании Siemens. Уменьшение числа поставок было не столь существенным, но заметным. Представители компании не раз подчеркивали, что спрос на продукцию Siemens значительно превышает предложение. Эта ситуация была характерна почти для всех компаний, представленных на российском рынке. Вся разница заключалась в том, есть у них оборудование для продажи или нет. Например, компания Samsung, выпустив модель среднего класса С100, не смогла справиться с количеством заказов на нее в четвертом квартале. Это привело к кратковременному росту розничных цен на данную модель, дистрибьюторы пытались скорректировать недостаток оборудования его ценой. Косвенным подтверждением такой ситуации служат возросшие продажи компаний производителей второго и третьего эшелона. В условиях отсутствия товара у игроков из большой четверки они заняли их нишу. Для них поставки были максимальны, продавались практически все модели в бюджетном и среднем ценовых сегментах. Говоря о том, что все испытывали недостаток оборудования, мы выпускаем из вида компанию Nokia. Она не испытывала таких проблем, любой из дистрибьюторов мог заказывать оборудование в любых количествах. Исключение составляет лишь бюджетная модель Nokia 3310, которая по-прежнему остается наиболее популярным аппаратом компании на российском рынке. Средняя цена аппарата от Nokia высока и составляет около 153 долларов (оптовые цены на всю линейку продуктов). Для сравнения из крупных производителей только компания Samsung имеет более высокую среднюю цену модели. В отличие от других компаний, в случае Nokia мы видим более медленную реализацию аппаратов в розничных сетях (4-5 недель, против 3-4 в обычном случае), что отрицательно сказывается на оптовой составляющей, на поставках телефонов в Россию. В четвертом квартале компания приложила максимум усилий для исправления ситуации и начала переговоры о предоставлении статуса дистрибьютора сразу нескольким розничным сетям. О том, с какими из сетей компания начинает или планирует работать, можно было узнать, проанализировав активность компании. В Москве компания Nokia попыталась заместить продукцию Siemens в сети Альт Телеком, переговоры о возможном сотрудничестве имели место в 4 квартале. Сходная ситуация сложилась и вокруг сети «Связного» (компания Maxus), которая является крупнейшим партнером компании Siemens. В структуре продаж этой компании доля Siemens сократилась до 20 процентов с 36 в прошлом году. Об этом в частности говорил Денис Людковский, коммерческий директор компании Maxus (торговая марка Связной) в комментарии изданию Стандарт (статья Вадима Дроздова, №17). Выглядит логичным, что в торговой сети «Связного» продукция от Nokia частично стала замещать телефоны Siemens. Третий фактор, подтверждающий данную тенденцию, это позиция компании Анарион, которая также в четвертом квартале приходила к соглашению с компанией Nokia. В скором времени компания сможет стать официальным дистрибьютором, конечно, если посчитает это целесообразным. Компания Nokia чрезвычайно нуждается в привлечении к реализации своих телефонов крупных розничных игроков в Москве. Именно на этом рынке наиболее востребована дорогая продукция компании. Несмотря на все усилия, в случае компании Nokia товарные запасы на складах дистрибьюторов выросли и на 1 января 2004 года составили беспрецедентно высокое число, всего около 320 тысяч терминалов. Из них порядка 80 процентов приходится на дорогие модели стоимостью от 150 долларов. Логика подсказывает, что в 1 квартале компания начнет активно избавляться от этих запасов. Видимо будет применен проверенный способ, когда резко снижается стоимость одной, двух моделей привлекательных для конечного пользователя. Они начинают играть роль паровоза, автоматически растут продажи других моделей в линейке. Сходная тактика была применена в 1 квартале 2003 года, тогда это привело к кризису, многие дистрибьюторы второго эшелона, не имеющие прямых контрактов с компанией Nokia, понесли убытки (не было защиты цены, складов). Частично положение компании Nokia спасает растущий рынок замещения (телефон на замену старому), в России он вырос практически в два раза за прошедший год. Максимальная величина рынка замещения наблюдалась в декабре для Москвы, она составляет около 24 процентов. Следует учитывать также сезонный всплеск интереса к дорогим телефонам, который традиционно приходится на конец года. Но даже с учетом него рост рынка замещения за год произошел почти в два раза. Если брать усредненные данные по всей стране, то рост не такой впечатляющий, всего в 1.5 раза. Возвращаясь к продажам компаний в четвертом квартале, приведем данные о поставке терминалов в количественном выражении. Отметим, что высокие данные продаж компании Alcatel связаны с успешным взаимодействием с операторами, а также тем, что часть поставок не была нами учтена в предыдущие периоды. Мы учли эти поставки в четвертом квартале.  Серый рынок в четвертом квартале был минимален, как и периодом ранее. Возросли поставки не сертифицированного оборудования официально не представленного в России, но интересного для покупателей.   Таким образом, объем серого рынка в 4 квартале составил 4.5 процента. За последние годы это самое низкое значение величины серого рынка, оно еще раз подтверждает тот факт, что на европейском рынке востребованы мобильные телефоны, дешевого оборудования как такового нет. По итогам 2003 года общий объем российского рынка терминалов (включая серый рынок) составил 15 миллионов 117 тысяч терминалов. Доли компаний распределились на рынке следующим образом.  Компания Motorola в течение последних трех кварталов являлась лидером рынка по количеству поставляемых терминалов. В то же время «запас прочности» компании Nokia был слишком велик, чтобы успех в течение трех кварталов смог сказаться на расстановке сил. Сейчас компании имеют равные доли рынка (разница в 14.5 тысяч терминалов не существенна и это с учетом серого рынка!). Если последует такое же развитие ситуации, то в 2004 году компания Nokia может перестать быть лидером рынка. Компании требуется большее число бюджетных решений. Доля дешевых аппаратов на российском рынке постоянна и будет уменьшаться только с конца третьего квартала 2004 года. Компания Samsung продолжает увеличивать свои продажи, за год был достигнут впечатляющий результат, компания занимает 16 процентов рынка, столько же принадлежит компании Siemens. Немецкий производитель в 2003 году стремительно терял свою долю рынка, что было обусловлено различными причинами, в основном нехваткой оборудования. Прогноз на 2004 год Отталкиваясь от динамики развития рынка, можно говорить о том, что в 2004 году рост рынка продолжится. Компания Mobile Research Group оценивает рынок терминалов в 2004 году равным 21.5 миллионам. Это средневзвешенная оценка, исходя из благоприятной макроэкономической ситуации. В то же время оценки большинства производителей находятся на уровне 18-19 миллионов терминалов. Возможно повторение ситуации 2003 года, когда неверные прогнозы не дали возможности увеличить свои продажи целому ряду игроков. На наш взгляд, ситуация в первой половине года будет развиваться по классическому сценарию. Так, весной вырастет спрос в сегменте до 150 долларов, начнется дачный сезон. В первом квартале основные поставки начнутся с середины февраля, рынок насытится уже к марту. Именно в этот момент возможны первые признаки затоваривания и все зависит от того, как сыграют на рынке основные игроки. Если компания Nokia пойдет на резкое снижение цен на несколько моделей, то повторится кризисная ситуация 2003 года. Если этого не произойдет, то рынок будет постепенно расти до конца года, максимальные продажи придутся на 4 квартал. В 2004 году продолжится борьба за первое место на российском рынке терминалов, фаворитом здесь выступает компания Motorola, так как она имеет больший потенциал для роста, большее число неиспользованных возможностей (сильные позиции в бюджетном сегменте, отсутствие дорогих моделей в 2003 году, т.е. оголенный сегмент). Для компании Nokia серьезную угрозу также представляет компания Samsung, она имеет продукты в тех же сегментах, что и финский производитель. Уже в конце первого полугодия компания Samsung уверенно обгонит компанию Siemens по объему поставок (сейчас разница в пользу Siemens в 75 тысяч терминалов). В то же время уже сейчас по объему вырученных средств компания Samsung лидирует над Siemens. По нашему мнению по итогам 2004 года компания может претендовать на второе место по объемам поставок терминалов и на первое место по объемам вырученных средств. Все зависит от стратегии компании Nokia, от того, насколько активна она будет на рынке. О компании Mobile Research GroupОсновной вид деятельности Mobile Research Group (http://www.mobile-analytics.ru) - исследование рынка мобильных терминалов в России. Компания анализирует конкурентную ситуацию всех производителей мобильных терминалов, представленных на российском рынке, и дистрибьюторский рынок – розничные и оптовые продажи мобильных терминалов. На основании обработанных статистических данных и проведенного анализа прогнозируется ситуация на рынке мобильных терминалов на период до одного года. На постоянной основе компания представляет ежеквартальный анализ рынка, в котором отмечаются наиболее значимые события и анализируются их результаты. При перепечатке данных из информационного бюллетеня

ссылка на Mobile Research Group, как источник данных обязательна.

Мы оставляем за собой право пересмотреть данные, приведенные

в бюллетене, в случае появления новых обстоятельств неизвестных

нам ранее. Эльдар Муртазин (eldar@mobile-review.com)

Есть, что добавить?! Пишите... eldar@mobile-review.com |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |