|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

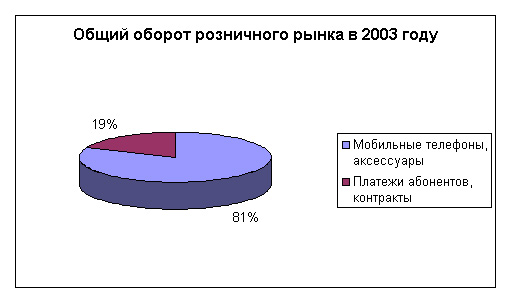

Розничный рынок мобильной связи в 2003 году. Объемы продаж, основные направления развития в 2004 годуИнформационный бюллетень для прессы от 19 февраля 2004 года Статистика. Общий оборот розничного рынка мобильной связи России в 2003 году составил 2 миллиарда 257 миллионов долларов США. До 80 процентов оборотных средств сосредоточено в стоимости мобильных телефонов. Продажи мобильных телефонов в 2004 году будут находиться на уровне 21.5 миллиона терминалов. Краткое описание ситуации. В розничных сетях на протяжении 2003 года наблюдалось изменение структуры продаж. В отличие от предыдущего года доля телефонов и аксессуаров в денежном выражении к общему объему рынка выросла, в то время как средства, полученные от перечисления платежей за использование услуг связи, подключение новых абонентов стали меньше. В абсолютных величинах рост продаж новых контрактов, сбора платежей был ощутимым, но именно доля этих денег в общей структуре сократилась. Следует помнить о том, что для дистрибьюторов, имеющих розничные сети, либо субдилеров по продаже контрактов операторов это направление деятельности требует минимальных инвестиций. В отличие от торговли мобильными телефонами, когда, так или иначе, оказываются связанными основные оборотные средства, которые идут на закупку телефонов. До 80 процентов оборотных средств сосредоточено в стоимости мобильных телефонов. Мы не учитываем кредитные линии производителей, так как они гарантируют лишь отсрочку платежа, но не поступление товара на консигнацию. При резком росте рынка, который наблюдался в прошлом году (прирост продаж 80 процентов) увеличились обороты компаний, средства, вложенные в мобильные телефоны, также возросли. Для сохранения розничными компаниями своего положения на рынке, доли в продажах им было необходимо расширение оборотных средств. С одной стороны деньги шли на открытие новых салонов связи, с другой стороны на расширение ассортимента. Общий оборот розничного рынка в 2003 году составил 2 миллиарда 257 миллионов долларов США. Структура оборота распределилась следующим образом:

В зависимости от типа розничной сети, ее величины структура продаж и оборота могла выглядеть иначе. Приведем пример другого рода. Здесь мы наблюдаем явный перевес подключений над продажами оборудования, т.е. мобильных телефонов. Такая схема работы характерна для розничных сетей, которые ориентированы на подключение абонентов к операторам. Это было оправдано в условиях высокого вознаграждения со стороны операторов, с падением выплат привлекательность такой работы падает, так как риски остаются на прежнем уровне. В 2004 году будет наблюдаться снижение числа таких сетей, в первую очередь за счет исчезновения субдилеров, продажи станут прямыми (продавец покупатель).  В доходах розничных сетей прибыль от подключения абонентов к сотовым операторам, сбора платежей равна прибыли от продаж терминалов. При этом затраты на торговлю контрактами, сбора платежей значительно ниже. Небольшие издержки делали этот вид продаж наиболее привлекательным. В 2004 году розничные сети начнут играть более активную роль на рынке сбора платежей с абонентов, начнут искать способы для диверсификации бизнеса. В данный момент основные направления для такой диверсификации это увеличение доли сопутствующих товаров (объем продаж аксессуаров в 2004 году по нашим прогнозам будет находиться на уровне 90 миллионов долларов – в розничных ценах, норма прибыли для розничных сетей около 40 процентов). В первую очередь сопутствующими товарами могут выступать различные электронные устройства (аудио, фото техника, КПК), они уже появились в ассортименте многих розничных сетей, наиболее яркие примеры сеть Связного (аудио), Альт Телекома (цифровые мр3 плееры), Dixis (КПК). По итогам 2004 года доля продаж таких товаров в обороте розничных сетей может вырасти до 15-20 процентов. Опт и розница на российском рынке В 2003 году начала наблюдаться тенденция по смещению акцентов со стороны оптовых компаний в розничный сектор. С одной стороны розничные сети выросли, увеличилось число точек продаж, с другой стороны многие сети начали напрямую работать с производителями телефонов, получать оборудование, минуя посредников. Основным направлением деятельности для оптовых компаний стали региональные рынки, в то время как в Москве, Санкт-Петербурге розничные сети закупали оборудование преимущественно самостоятельно. Для сетей национального масштаба, таких как Евросеть, Связной, объемы закупок оборудования были одними из максимальных. И это при практически полном отсутствии оптовой составляющей. С развитием сетей, которое происходит бурными темпами, значение оптовой составляющей будет падать. В 2004 году оптовые компании еще будут удерживать свои позиции, но, начиная с 2005 года на российском рынке, основные закупки терминалов у производителей будут осуществлять розничные сети. В данный момент розничные сети получают наибольший режим благоприятствования со стороны производителей, расширяются кредитные линии, улучшаются условия работы. Производители делают ставку именно на розничные сети, а не на оптовые компании. Из 15 крупнейших российских дистрибьюторов (самый маленький продает 300 тысяч терминалов в год) только 4 не имеют розничной составляющей, у всех остальных компаний она представлена в том или ином виде. В 2004 году акцент в развитии бизнеса сместится на розницу, она будет развиваться практически во всех компаниях. Темпы развития розницы зависят от наличия свободных средств. На данный момент наиболее активное развитие у компании Евросеть, Связной. Затем с некоторым отрывом следует компания Dixis (именно розничная составляющая). Активную роль на рынке начинают играть такие сети как Анарион, Альт Телеком. На рынке сильно недооценен потенциал региональных розничных сетей, в долгосрочной перспективе они способны создать конкуренцию существующим сетям. На наш взгляд необходимо обратить самое пристальное внимание на подобные сети, в особенности на Урале. Объемы продаж терминалов в 2004 году, изменение структуры спроса, рынок замещения, серый рынок По нашим прогнозам продажи мобильных телефонов в 2004 году будут находиться на уровне 21.5 миллиона терминалов. Рынок развивается в условиях дефицита телефонов, когда производители не могут обеспечить достаточных поставок терминалов. Подобная ситуация складывалась на протяжении первых двух месяцев 2004 года, стабилизация будет возможна только к апрелю. При этом следует помнить о том, что к этому моменту может произойти затоваривание розницы по целому ряду позиций, возросшие поставки аппаратов среднего и высокого уровня придутся на начало дачного сезона, когда традиционно высок спрос на телефоны низкой и средней ценовых групп. Частично дефицит компенсируется телефонами производителей второго и третьего эшелона, но поставки их терминалов недостаточны, носят хаотический характер. Также, отрицательное воздействие на рынок оказывают такие компании, как LG, Alcatel, Sony Ericsson их присутствие на рынке сокращается, что приводит к замещению продукции другими производителями. Падение розничных продаж в Москве, Санкт-Петербурге в январе наглядно доказывает рост рынка замещения в этих городах. Согласно нашему исследованию рынка замещения (отчет от 10.02.04) рост таких продаж составил 95 процентов по сравнению с аналогичным периодом прошлого года. Это означает, что для 1 и 3 кварталов в крупных городах изменяется шаблон покупательского спроса, теперь он будет приурочен к праздникам, крупным событиям, появлению новых, ожидаемых моделей. Стадия первичных покупок телефонов закончилась, ожидать стабильных продаж в течение всего периода по всему ассортиментному ряду нельзя. Для розничных сетей в таких условиях на первый план выходит лояльность покупателей, наличие дополнительных сервисов, удобное расположение торговых точек. Нельзя недооценивать важность проведения различных промоакций. Отставание рынка замещения в регионах нами оценивается на уровне 14-16 месяцев, схожая ситуация там начнет наблюдаться через это время. Именно этот срок остался у розничных сетей для расширения списка предлагаемых товаров, услуг. Сети не успевшие сформировать новое предложение, будут вынуждены сократить свое присутствие на рынке, уменьшить долю выручаемых средств. Объем серого рынка в 2004 году будет держаться на минимально возможном уровне, общая величина серого рынка по нашим прогнозам составит около 10 процентов, от числа официальных поставок. Основной вклад в развитие серого рынка будет давать продукция таких компаний, как Siemens, Sony Ericsson, Nokia. О компании Mobile Research GroupОсновной вид деятельности Mobile Research Group (http://www.mobile-analytics.ru) - исследование рынка мобильных терминалов в России. Компания анализирует конкурентную ситуацию всех производителей мобильных терминалов, представленных на российском рынке, и дистрибьюторский рынок – розничные и оптовые продажи мобильных терминалов. На основании обработанных статистических данных и проведенного анализа прогнозируется ситуация на рынке мобильных терминалов на период до одного года. На постоянной основе компания представляет ежеквартальный анализ рынка, в котором отмечаются наиболее значимые события и анализируются их результаты. При перепечатке данных из информационного бюллетеня

ссылка на Mobile Research Group, как источник данных обязательна.

Мы оставляем за собой право пересмотреть данные, приведенные

в бюллетене, в случае появления новых обстоятельств неизвестных

нам ранее. Эльдар Муртазин ([email protected])

Есть, что добавить?! Пишите... [email protected] |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |