|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

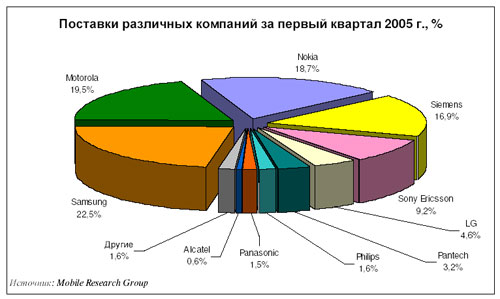

Российский рынок терминалов во втором квартале 2005 годаИнформационный бюллетень для прессы от 2 августа 2005 года Статистика. Официальные продажи терминалов на российском рынке составили 7144 тысяч терминалов , в то время как в первом квартале 2005 года объем поставок был равен 8 004 тысяч терминалов. Падение продаж составило 10.7 процентов, оно характеризуется сезонностью рынка. Объем серого рынка был равен 8 процентам, незначительный рост обусловлен дефицитом на ряд популярных моделей. Наблюдался рост рынка замещения, по итогам квартала он составил 61 процент. Объем рынка в денежном выражении составил 737 миллиона 393 тысячи Евро (только официальные поставки). Краткое описание ситуации. Во втором квартале наблюдалось сезонное снижение продаж на российском рынке мобильных терминалов. Для понимания ситуации давайте посмотрим на положение производителей в первом квартале 2005 года. В первом квартале продажи распределились следующим образом:

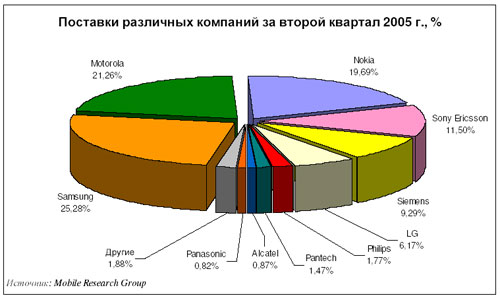

Во втором квартале общий объем официальных поставок на российский рынок составил 7 миллионов 144 тысячи 800 телефонов, что означает 10.7 процентное падение по сравнению с 1 кварталом. Данное падение продаж носит сезонный характер и типично для российского рынка. Объем серого рынка во втором квартале вырос до 8.7 процентов, что было обусловлено проблемами на российской таможне, высоким спросом на ряд моделей представленных на российском рынке в недостаточных количествах. Общий объем рынка с учетом серых поставок 7 миллионов семьсот семьдесят две тысячи сто аппаратов. Наблюдался рост рынка замещения, по итогам квартала он составил 61 процент. Объем рынка в денежном выражении составил 737 миллиона 393 тысячи Евро (только официальные поставки). Рынок второго квартала характеризовался высокими показателями рынка замещения, что диктовало спрос на сбалансированные модели среднего ценового диапазона и дорогие телефоны. При сохранении спроса на бюджетные модели наблюдалось смещение спроса на лучшие модели различных производителей, оптимальные по соотношению цена/качество. Недостаток подобных моделей вылился в дефицит для ряда производителей, что и спровоцировало рост серого рынка на 3 процента. Средняя цена модели с серого рынка значительно возросла во втором квартале. В течение квартала минимальный спрос на телефоны со стороны дистрибьюторов наблюдался в мае, в апреле продажи были умеренными. Это объясняется затовариванием оптовых каналов, произошедшим в конце первого квартала, производители постарались поставить на рынок максимальное число терминалов. Как следствие, оживление на рынке наблюдалось только с начала июня, рост продолжился и в третьем квартале. Основной проблемой второго квартала была ситуация с российской таможней. Начиная с мая наземные каналы прекратили нормальное функционирование, стоимость таможенной очистки возросла двоекратно (с 3-4 Евро до 6-13 Евро, неофициальные тарифы). В конце мая начались проблемы и с доставкой телефонов в Россию по воздуху, что привело к возникновению дефицита по ряду позиций. Это отрицательно сказалось на рынке, но с другой стороны удержало цены на прежнем уровне, сезонного снижения цен на ходовые позиции не было. Компания Samsung зафиксировала свои продажи на том же уровне, что и кварталом ранее. Данный показатель в условиях меньшего объема рынка положителен, но при этом компания изменила свою стратегию. До второго квартала компания пыталась поддерживать искусственный дефицит на свою продукцию, что гарантировало для дистрибьюторов высокий уровень маржи. Во втором квартале компания напротив ликвидировала дефицит и отгружала телефоны в объемах запрашиваемых дистрибьюторами, искусственных ограничений не было. Результатом этого стало падение продаж в мае, падение маржи для телефонов Samsung. Ситуация была исправлена в июне, мы наблюдали рост маржи для телефонов Samsung. Расценивать подобные действия компании можно как эксперимент по определению эластичности рынка для данной марки. Учитывая, что ликвидация дефицита была проведена во втором квартале, в низком рынке это сказалось и на других производителях, в первую очередь компании Nokia. Для Nokia во втором квартале продуктовый ряд был рекордным и состоял из 40 моделей. При этом до 20 моделей были нишевыми, ассортиментными, их продажи были минимальны. Действия Samsung отрицательно сказались на продажах Nokia, они были умеренными. Компания Nokia имеет основные продажи за счет бюджетных решений, в то время как имиджевые продукты имеют короткий жизненный цикл, они не продаются массово в течение всей жизни. Это не позволяет компании увеличить рыночную долю, но с другой стороны формирует положительный образ компании в глазах потребителей, которые рассматривают телефон в качестве средства для инвестиций и отрицательно реагируют на быстрое снижение цен. Компания Nokia конкурирует на рынке как с продукцией от Samsung, так и моделями от Motorola, плюс накладываются бюджетные решения от Siemens. При высокой стоимости моделей по сравнению с конкурентами компании сложно увеличивать свои продажи, что и сказывается на ее положении. Типично, что традиционные дистрибьюторы этого производителя сократили объемы закупок, по итогам квартала крупнейшим дистрибьютором стала компания Евросеть (как среди розничных, так и оптовых компаний). У компании Motorola отсутствует сформированный модельный ряд, продуктовая линейка слаба. В то же время компания имеет ряд уникальных продуктов и умело использует их для продвижения всей линейки. Так, во втором квартале наблюдался дефицит для модели Motorola RAZR V3, эта раскладушка, выполненная из металла и отличающаяся небольшой толщиной корпуса, стала самой массовой в своем ценовом сегменте. Отсутствие модели в достаточных количествах привели к росту неофициальных поставок, фиксации розничных цен. Помимо Motorola RAZR компания агрессивно продвигала Motorola E398, это самый дешевый аппарат, оснащенный картами памяти. На данную модель также сохраняется дефицит. Рост продаж моделей среднего и высокого ценовых сегментов позволил компании увеличить среднюю цену телефона, добиться фиксации продаж на уровне сравнимым с первым кварталом. Компания Sony Ericsson продолжает агрессивно увеличивать свою рыночную долю. Бюджетные продукты компании имеют неоптимальное соотношение цена/качество, за счет этого они не популярны в розничных сетях, а также у дистрибьюторов. В то же время модели среднего сегмента, например, Sony Ericsson T630, K500, K700 имели продажи близкие к максимальным в своих сегментах. Это позволило компании увеличить рыночную долю. Модель Sony Ericsson K750 является флагманом компании, но ее официальные поставки были минимальными во втором квартале. Объем рынка по данной модели был максимален, дефицит официальных поставок спровоцировал рост серого рынка, который был рекордным. Модель не имеет прямых конкурентов, компания агрессивно снижает цены на нее, что создает предпосылки для большого жизненного цикла. По нашей оценке модель Sony Ericsson K750 не будет иметь прямых конкурентов в том же форм-факторе до середины первого квартала 2006 года. Учитывая, снижение стоимости модели она будет представлена в значительных объемах до конца 2006 года. Перспективы компании на российском рынке положительны, продукция пользуется высоким спросом, как со стороны потребителей, так и дистрибьюторов. Компания Siemens во втором квартале смогла поставить на рынок рекордно низкое число терминалов, что было обусловлено затовариванием первого квартала. Сезонное падение спроса, негативно сказалось на положении компании, также отсутствие новых моделей повлияло на объемы продаж продуктов Siemens. Компания потеряла рынок, объявление о передаче мобильного подразделения BenQ отрицательно сказалось на лояльности потребителей, основное влияние этого фактора мы будем наблюдать в первом квартале 2006 года. Во втором квартале компания заняла неактивную позицию, не пыталась поставить на рынок большее число терминалов, создавала искусственный дефицит. Это привело к тому, что дистрибьюторы нормализовали объем закупок по марке Siemens, смогли оценить реальные потребности в продуктах компании. Как результат, в третьем квартале нельзя ожидать роста продаж по данной марке, компания сможет увеличить поставки, но вряд ли сможет обогнать по этому показателю компанию Sony Ericsson. Компания LG выработала новую стратегию на российском рынке, помимо агрессивной рекламы, компания в короткие сроки запускает новые модели, расширяет продуктовую линейку. В результате этих действий компания смогла нарастить поставки во втором квартале, показала положительный прирост. Проблема с сервисным обслуживанием практически решена, компания не испытывает давления со стороны конечных потребителей. В перспективе это означает улучшение имиджа производителя, большее доверие к его продуктам. В то же время аппаратная платформа существующих моделей устарела, имеет ряд серьезных ограничений (органайзер на 20 записей, ограничения телефонной книги). Для компании первоочередную роль начинает играть скорость вывода новых моделей, избавление от рудиментарных функций. Перспективы компании на российском рынке положительны, до конца 2006 года при сохранении рекламной активности компания сможет достичь объема рынка в 10 процентов. Компания Pantech испытывала проблемы во втором квартале, которые были связаны с затовариванием оптовых каналов в первом квартале, низкими продажами всей линейки в апреле. Это побудило компанию снизить цены на всю линейку продуктов в конце мая, снижение цен было рекордным и составило от 5 до 30 процентов на отдельные модели. Данное снижение цен не оказало значительного влияния на ситуацию со складскими запасами. Основным недостатком становится активность крупных национальных сетей на региональных рынках, вымывание продукции Pantech, а также нежелание работать с этой маркой в силу проблем с сервисным обслуживанием. В Pantech было принято решение о создании подконтрольной компании занимающейся сервисным обслуживанием телефонов этой марки. Решение не выглядит логичным, так как существующие сервисные центры, работающие с несколькими производителями, имеют всю необходимую базу, им лишь требуется контроль со стороны производителя, предоставление соответствующей информации и оборудования. В третьем квартале компания сможет увеличить свои продажи, но рост доли будет незначителен. Компании второго эшелона испытывали трудности с продажей терминалов во втором квартале. Зафиксировали свои продажи такие компании как Philips, это произошло за счет активного продвижения модели Philips 650 из линейки Xenium. Компания подчеркивала, что данный аппарат обладает максимальным временем работы в режиме ожидания. За счет роста продаж одной модели выросла средняя цена телефона от Philips, продажи были на уровне первого квартала. На этом фоне неудачно выглядит положение таких компаний как Sagem, Alcatel, компании становятся нишевыми игроками на российском рынке. Компания Panasonic после удачного первого квартала столкнулась с резким падением продаж, что обусловлено незначительным снижением цен на текущую линейку, отсутствием новых продуктов, затовариванием оптовых каналов. Перспективы компании негативны, требуется резкое обновление модельного ряда или изменение ценовой политики. Из компаний третьего эшелона положительные тенденции наблюдаются для компании Voxtel. Использование сети Связной в качестве якорного дистрибьютора позволяет компании наращивать поставки терминалов на российский рынок, поддерживать высокий уровень средней цены. Компания Voxtel в 2005 году может претендовать на 9 место на российском рынке терминалов, сместить по продажам компанию Alcatel. Компания Sharp смогла поставить на рынок несколько тысяч терминалов, она стала нишевым игроком и, по сути, не оказывает никакого влияния на рынок. Та же ситуация сложилась и для компании NEC, но для последней мы будет наблюдать рост поставок терминалов i-mode для сети МТС, что позволит компании быть игроком третьего эшелона с заметным числом продаж. Структура продаж во втором квартале выглядела следующим образом:

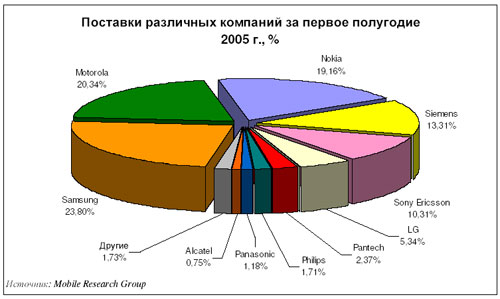

Итоги первого полугодия 2005 года на российском рынкеПо результатам двух первых кварталов 2005 года позиции компаний производителей на российском рынке распределились следующим образом:

В первой тройке компаний в краткосрочной перспективе вряд ли возможны перестановки. По итогам второго полугодия компания Sony Ericsson может сместить Siemens с четвертой позиции. На данный момент доли производителей выглядят следующим образом:

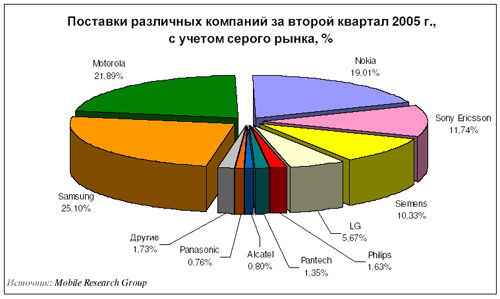

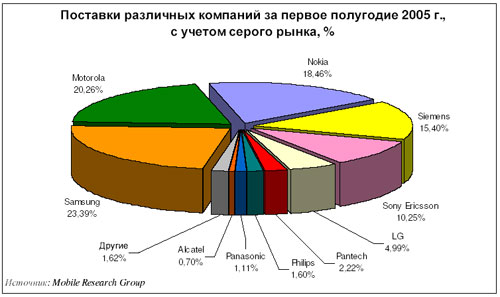

С учетом серого рынка продажи за первое полугодие выглядели следующим образом:

Изменение средней цены во втором квартале было заметным для всех компаний, исключение составила компания Motorola за счет успешных продаж Motorola RAZR V3, Motorola E398. Для компании Philips успешными стали продажи Philips 650. Компания Pantech обеспечила рост средней цены двухкратным падением продаж. О компании Mobile Research GroupОсновной вид деятельности Mobile Research Group (http://www.mobile-analytics.ru) - исследование рынка мобильных терминалов в России. Компания анализирует конкурентную ситуацию всех производителей мобильных терминалов, представленных на российском рынке, и дистрибьюторский рынок – розничные и оптовые продажи мобильных терминалов. На основании обработанных статистических данных и проведенного анализа прогнозируется ситуация на рынке мобильных терминалов на период до одного года. На постоянной основе компания представляет ежеквартальный анализ рынка, в котором отмечаются наиболее значимые события и анализируются их результаты. При перепечатке данных из информационного

бюллетеня, ссылка на Mobile Research Group, как источник данных

обязательна. Мы оставляем за собой право пересмотреть данные, приведенные

в бюллетене, в случае появления новых обстоятельств неизвестных

нам ранее. Эльдар Муртазин ([email protected])

Есть, что добавить?! Пишите... [email protected] |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |