|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Билайн: Развитие мобильных платежейПревращение «Мобильного кошелька» в универсальную услугу «Мобильный платеж», пути и перспективы развития мобильной коммерции. Что «умеет» мобильный телефон Билайн сегодня, и чему его собираются обучить в ближайшем будущем. Мобильная коммерция в России развивается трудно, зачастую методом проб и ошибок. Рынок для этих услуг есть, технологии существуют и уже дозрели до практического воплощения, российская специфика ненормально большой доли оборота наличности вроде должна стимулировать активное продвижение безналичных мобильных платежей. Количество активных SIM-карт на руках у населения в несколько раз превышает число «активных» банковских карт, а в небольших населенных пунктах банковское обслуживание зачастую вообще недоступно. В отличие от обслуживания (покрытия) сотовых сетей, которое доступно даже в самых недоступных (извините за тавтологию) местах. Правда, для этого операторам придется вплотную заняться пока непривычным для них бизнесом. Наш материал о направлениях и перспективах развития мобильной коммерции можно почитать здесь, а тема сегодняшнего разговора – практическая реализация проекта мобильных платежей в компании Билайн. Рассказывает и отвечает на вопросы Денис Зырянов, Начальник отдела мобильной коммерции и платежей Билайн.  Термины и определенияС терминами в этой области совсем плохо. В том смысле, что чересчур хорошо: всяких «личных кабинетов», мобильных платежей с кошельками и прочей мобильной коммерции с банкингами расплодилось видимо-невидимо, нынче эти словосочетания в моде. Еще бы понять, что конкретно имеет в виду каждый «употребитель» популярного термина, а заодно избавиться от путаницы с одинаковым обозначением разных по сути явлений. Не могу забыть позапрошлогодний Инфоком, на котором стенд одного из профильных министерств стал живой иллюстрацией бездумно-массового переноса импортных сокращений в нашу суровую действительность. Весь стенд обвешали указателями «е-коммерция», «е-документооборот» и даже, не побоюсь этого слова, «е-обучение». Выглядело очень стильно и современно, но вслух лучше не произносить. Итак, короткий ликбез по основным терминам и понятиям.

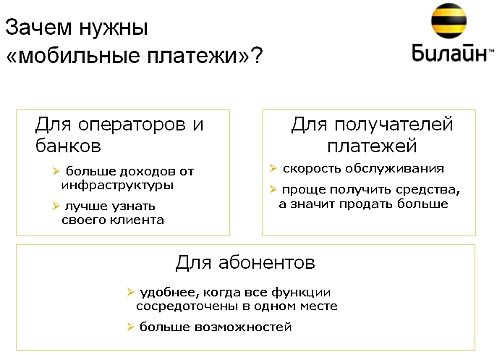

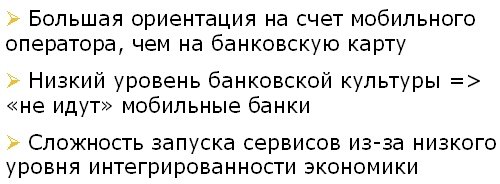

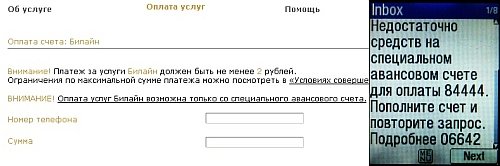

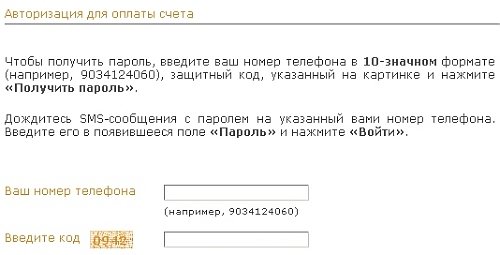

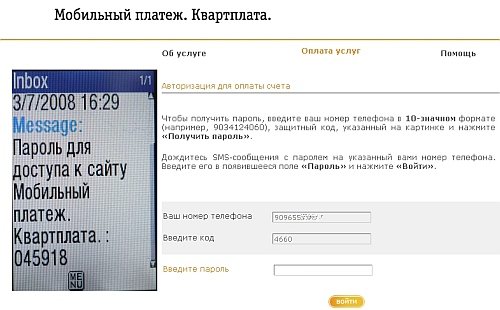

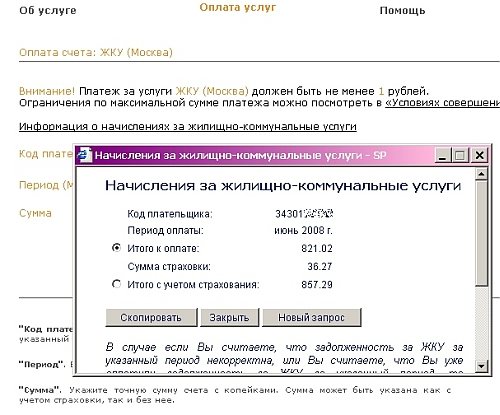

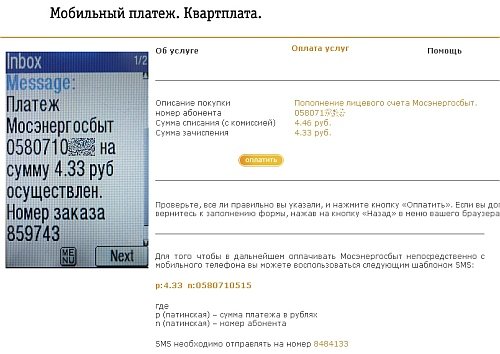

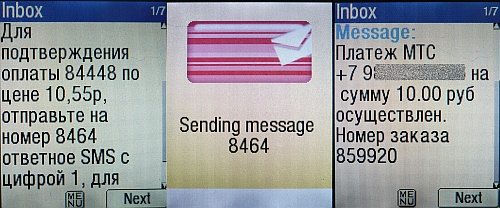

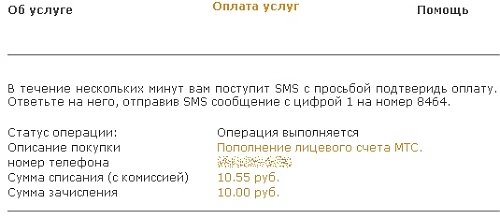

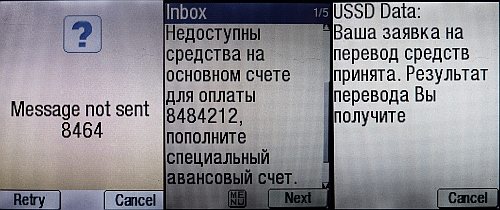

Кому это нужноОставим в покое бородатый анекдот с его заключительной фразой «… и кто это выдержит?», по опыту других стран мобильные платежи оказались вещью полезной и востребованной. Удобной для нас с вами, полезной для государства в целом (сокращение трудно контролируемого оборота наличных средств) и выгодной для оператора. Любопытная статистика: абонент пополняет свой лицевой счет в среднем два раза в месяц, при этом среднее время «простоя» телефона с обнулившимся балансом составляет 36 часов в месяц. В течение этих часов среднестатистический абонент остается без исходящей связи, а оператор – без законно причитающейся ему прибыли от голосовых и дополнительных услуг. В то время как развитие мобильной коммерции не только приведет к сокращению этого «мертвого» периода, но и даст оператору некий дополнительный доход в виде процентов от сумм транзакций. Разумеется, совсем необязательно эти проценты будут браться с конечного потребителя. Перспективные технологииЧто касается технических решений, то наиболее перспективным направлением видится технология NFC (Near Field Communications), позволяющая осуществлять мобильные платежи бесконтактным способом с помощью телефона и специального кассового терминала или приставки. Без всяких дополнительных «заградительных» функций вроде отправки SMS-сообщений, запуска java-приложений или набора USSD-команд. Дело здесь не только в облегчении нелегкой судьбы технически неграмотного потребителя, не менее важна экономия времени. Особенно в точках массового обслуживания. По словам Дмитрия, при расчете условного бизнес-кейса для Макдональдс пятисекундное ускорение обслуживания на кассовом терминале означало для компании дополнительные 20 млн. долларов. Еще недавно предполагалось два способа реализации технологии NFC для мобильной коммерции: встраивание микропрограммы в SIM-карту или непосредственно в телефон, главным сторонником «телефонного» варианта выступала компания Nokia. В апреле этого года состоялся выход финальной версии стандарта, в итоге было принято решение «доукомплектовывать» SIM-карты. Хотя телефонам полностью избежать модернизации не удастся, ибо для полноценной реализации таких технологий аппараты придется оснащать дополнительной встроенной антенной и т.п.  Мобильный банкинг (управление счетом) в сочетании с мобильной коммерцией выглядит со всех точек зрения «правильным» решением. Оператор не вмешивается в финансовые взаимоотношения продавца и покупателя, а всякие «мобильные кошельки» не выступает в качестве посредника и лишнего звена. С другой стороны, микроплатежи с пластиковых карт оказываются для продавца убыточными из-за немалых дополнительных расходов (стоимость транзакции). Фактор времени также играет роль, на банковскую авторизацию проводки платежа уходит немало драгоценных секунд. Интересное решение использует корпорация NTT DoCoMo: сумма, эквивалентная $100 всегда «наготове» в телефоне и может использоваться для мгновенных микроплатежей без всяких подтверждений/авторизаций, затем происходит автопополнение этого виртуального кошелька с банковского счета. Что касается SMS-сервисов самооплаты парковки, напитков-сигарет и прочей мелочевки, то эти технологии уже достаточно распространены за рубежом. Однако бесконтактные платежи NFC выглядят намного более удобным и универсальным решением.  Здесь и сейчасПо мнению Билайн, российская специфика особого выбора не оставляет, «пластик» большинство россиян используют один или два раза в месяц при получении зарплаты в банкомате. Т.е. в ближайшем будущем оператору придется выступать посредником между продавцом и покупателем, а дальше - посмотрим. Проект «Мобильный кошелек» был запущен еще летом 2005 года и с тех пор развивается, постепенно трансформируясь в то, что сейчас назвали «Универсальная услуга Мобильный платеж». Изначально предполагалось использовать отдельный виртуальный счет, который можно пополнять любым из существующих многочисленных способов. Своего рода промежуточная «буферная зона» для хранения абонентских денег, дополнительный лицевой счет, существующий одновременно с основным. С точки зрения оператора все выглядело удобно, рационально и должно было всех устроить. Деньги с дополнительного счета можно было использовать как угодно, в том числе и для пополнения основного лицевого счета. В обмен на удобство совершения платежей за разные товары и услуги, возможность мгновенно пополнить свой/чужой лицевой счет и т.п., оператор помимо лояльности получал в беспроцентное пользование некоторую дополнительную сумму на втором счете. Мелочь, но тоже приятно. Однако проект, что называется, «не пошел», народ всеми прелестями дополнительного счета не проникся. В итоге в 2007 году от специального, так называемого «авансового», счета решили отказаться и сделать процедуру максимально прозрачной и простой для восприятия. Есть обычный, легко пополняемый (это важно!) лицевой счет, с которого деньги списываются за услуги мобильной связи. И этот же счет можно использовать для всех прочих мобильных платежей: покупка билетов в кино, товаров в онлайновых магазинах, оплата коммунальных услуг и т.п., вплоть до пополнения баланса SIM-карт других операторов. С внушительным списком потенциальных получателей платежа можно ознакомиться здесь.  Однако полностью отказаться от дополнительного авансового счета не удалось. Первое, на что обращаешь внимание, это невозможность пополнения лицевого счета другого абонента Билайн. МТС, МегаФона, СМАРТС или Tele2 – ради бога, а для «забрасывания» денежки на другую SIM-карту родного оператора изволь создать дополнительный авансовый счет, положить на него требуемую сумму и уже затем пополнять лицевой счет Билайн, хоть свой, хоть чужой. О причинах такой неожиданной дискриминации я догадываюсь, но озвучивать неподтвержденные предположения не хочется. В качестве некоторого утешения: сгенерировать этот самый дополнительный авансовый счет никакого труда не составляет, достаточно внести платеж на свой номер телефона, заменив первую «9» на «6», описание процедуры можно почитать здесь. Как система будет различать авансовый и обычный счет и разбираться с какого и за что именно снимать деньги? Да никак не будет разбираться. При проведении платежа по умолчанию сперва проверяется наличие/состояние авансового счета, а при отсутствии на нем денег дебетуется основной. Так что в случае нежелания «замораживать» деньги на дополнительном счете для пополнения балансов других абонентов Билайн придется пользоваться услугой «Мобильный перевод» со всеми ее сопутствующими ограничениями. Второе исключение из правил – тарифы с постоплатной формой расчетов, иными словами кредитные. Этим абонентам вообще недоступна оплата товаров и услуг непосредственно со своего основного счета, отдельный авансовый счет придется создавать в любом случае. Но с этой особенностью услуги «Мобильный платеж» все понятно, оператор категорически не хочет выступать в роли кредитующей организации. Позволить абоненту оплатить услуги связи спустя месяц-полтора после их потребления еще куда ни шло, тем более, что такая политика стимулирует потребление услуг. А вот позволить оплачивать коммунальные услуги, товары и прочее с постоплатного лицевика будет означать выдачу беспроцентного кредита на срок 25-55 дней в зависимости от момента оплаты. Как это работаетНадеющихся обменивать деньги с лицевого счета на WebMoney, Яндекс-деньги и прочие виртуальные дензнаки ожидает разочарование, никаких «валютообменных» операций не предусмотрено. По словам Дениса Зырянова, попытки включить такой функционал в список услуг были, но компания сразу же столкнулась со значительными объемами фрода и от этой возможности решено было отказаться.  Основной список доступных для оплаты услуг находится на специально выделенном сайте «Квартплата», там же можно выбрать требуемую категорию. Хотя, на мой взгляд, удобнее сразу пройти в каталог, так быстрее и нагляднее. Первым уровнем безопасности работает пароль, который придется получить на телефон в виде SMS-сообщения и ввести в соответствующее окошко.  Еще один уровень безопасности – общие ограничения на суммы платежа (каждой операции, в течение дня и недели), полный список ограничений можно посмотреть здесь. Как видим, самые «вольготные» условия для коммунальных платежей. И это понятно: во-первых, суммы счетов бывают немаленькие, во-вторых – заинтересованный в платеже легко отслеживается и вероятность фрода минимальна.  Честно говоря, только повозившись с системой начинаешь постепенно осознавать объем подготовительной работы. Например, в окошке оплаты жилищно-коммунальных услуг (ЖКУ) нужно было не только подробно расписать какую цифру где искать на квитанции, но и предусмотреть прямую ссылку на страницу системы ЕИРЦ для проверки начислений. В качестве «сопутствующего бонуса» - возможность оплачивать ЖКУ без квитанции, что тоже может оказаться весьма кстати.  Важное дополнительное удобство – доступная со следующего раза SMS-оплата услуг. После заполнения формы на странице сайта появляется описание SMS-команды и, что намного приятнее, возможность сгенерировать и получить на телефон готовый SMS-шаблон. Который можно сохранить и в дальнейшем использовать для регулярных платежей без заходов на сайт, достаточно будет при необходимости подредактировать сумму оплаты в шаблоне.  При переводе денег на баланс лицевых счетов других сотовых операторов включается еще один уровень безопасности, в этом случае платеж придется еще раз подтвердить отдельным SMS-сообщением. В результате процедура растягивается минут на 10, хотя в процессе нас развлекают SMS-сообщениями на тему «ваш запрос получен, ждите следующий с запросом подтверждения». Кстати, недосмотр разработчиков: при проводке платежей нас приветствует надпись «В течение нескольких минут вам поступит SMS с просьбой подтвердить оплату. Ответьте на него, отправив SMS…». Неувязочка в том, что предупреждение о грядущем SMS-подтверждении появляется всегда, хотя в большинстве случаев дополнительных подтверждений не требуется и никаких SMS-сообщений не поступает. Что называется, «ждите ответа…».  Обращаем внимание на комиссионные в размере 5,5%, не жалуют в Билайн конкурентов. При оплате жилищно-коммунальных услуг комиссия составляет 1%, при оплате счетов МГТС комиссия не взимается вообще. Кстати об оплате МГТС: если в «формулярах» на оплату коммунальных услуг в примечаниях все подробнейшим образом «разжевано», то здесь указать формат номера забыли. Видать, для телеком-специалистов вещь слишком очевидная и в пояснениях не нуждающаяся. Хотя система все равно проверяет правильность введенных данных и в случае несоответствия «откатывается» на шаг назад с сообщением об ошибке.  Конечно, не без прочих мелких ошибок и неурядиц. Может «закапризничать» отправка SMS, сообщения о невозможности проведения платежа не всегда указывают истинную причину и т.п. Вообще говоря, вынужденный переход на русскоязычные системные USSD и SMS сообщения добавил хлопот операторам и снизил качество сервиса. Вместо одной системной SMS-ки с транслитом приходится доставлять 2-3 русскоязычных сообщения в склейке, иногда часть по дороге теряется. Не говоря уже о старых телефонах, использующих для приема SMS только память SIM-карты. Длинные русскоязычные USSD-ответы бывают «не по зубам» даже сравнительно свежим моделям аппаратов, не говоря уже о пожилых экземплярах. А печально знаменитые танцы с бубном вокруг вопросительных знаков вместо текста на дисплеях Самсунгов? Пришлось ведь чуть ли не отдельные сервисы ради этого запускать, а уж сколько «ласковых» слов выслушали девушки в контактных центрах… Но это все ерунда по сравнению с чувством национальной гордости, которое нас обуревает при виде «правильных» букв на дисплее. Своих телефонов изготавливать не научились, так хоть буржуйские поделки заставили разговаривать на «великом и могучем», тоже дело. Но это уже мое личное мнение, которое «может не совпадать…» и т.д. ПланыВ будущем обещано расширение и совершенствование сервиса. Самое важное – отказ от обязательного использования лицевого счета оператора и возможность прямых перечислений с кредитной карты. Скорее всего, в качестве образца будет взята модель NTT DoCoMo с небольшим «буферным» виртуальным счетом для проведения микроплатежей. Цитата:

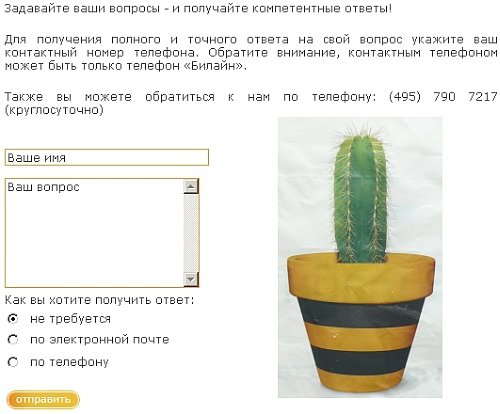

Что касается нынешней ситуации с кредитками, то пока реализована только «привязка» карты к лицевому счету для оплаты услуг Билайн и пополнения баланса. Зато реализована, прямо скажем, очень даже неплохо, причем можно даже обойтись без посещения офиса оператора. На prepaid-тарифах доступен как режим перечисления баланс произвольной суммы «вручную», так и режим автопополнения счета по достижении заданного порога. Разумеется, величину порога и сумму автопополнения можно регулировать, подробное описание сервиса можно почитать здесь. Полезность такого функционала в роуминге трудно переоценить. В Билайн утверждают, что система отслеживает состояние счета в режиме online и вероятность блокирования телефона в роуминге невелика даже при сравнительно «невысоком» пороге срабатывания автопополнения.  Забавный штрих «в тему». На сайте «Квартплата» предусмотрена специальная форма для «получения полного и точного» ответа на возникшие вопросы, это приятно. Вот только установленный по умолчанию вариант – «ответ не требуется». Специально для любителей риторических вопросов или для предварительного «отбраковывания» невнимательных? Сергей Потресов (sergey.potresov@mobile-review.com) Есть, что добавить?! Пишите... eldar@mobile-review.com |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |