|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

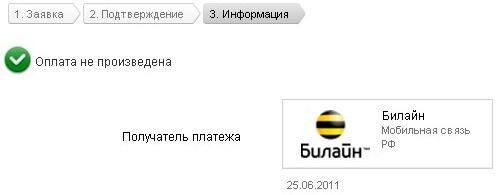

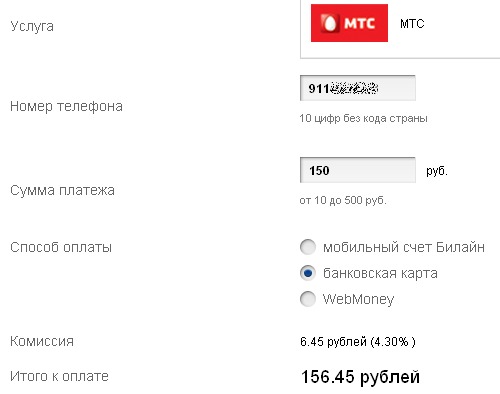

Ру-Ру-Ру«Вымпелком» и Альфа Банк создали универсальную платежную систему RURU, позволяющую оплачивать товары и услуги с помощью кредитных карт VISA и Master Card, средств на электронных кошельках Web Money, а также денег на лицевых счетах абонентов Билайн. Универсальная и независимая платежная система удобна для потребителя своим охватом широкого спектра товаров и услуг. Второй важный плюс — возможность выбирать источник средств платежа. «Идеальная» платежная система должна интегрировать в себе все популярные «входы» и «выходы»: позволять оплачивать всё, что можно оплатить дистанционно, и в качестве способов оплаты «переваривать» все источники денежных средств. И все это с минимальными комиссионными за платеж и конвертацию/перевод средств. Плюс приложения для всех операционных систем мобильных устройств, избавляющие пользователя от привязки к компьютеру и позволяющие платить там и тогда, где/когда это нужно и удобно. Идеал, как мы понимаем, недостижим. Но на «выходе» системы хотелось бы видеть большинство популярных услуг, в том числе «бытового» уровня (коммунальные платежи, телевидение, погашение кредитов и т.п.), на «входе» - кредитные карты, лицевые счета операторов сотовой связи, «электронные деньги» популярных «кошельков». Система RURU пока далека от очерченного нами идеала, но «Рурушники» намерены быстро развиваться и совершенствоваться. Виктор Маркелов, директор по продуктам и развитию бизнеса ОАО «ВымпелКом», говорит о перспективности мобильных платежей и обещает, что «...новый платежный провайдер, созданный на базе мобильной коммерции «ВымпелКом» – основателя и лидера рынка мобильной коммерции в России – станет сильным игроком, способным предложить аудитории пользователей принципиально иной уровень, как качества, так и спектра предоставляемых услуг». Потребитель (т.е. мы с вами) заинтересован в быстрой и удобной оплате без очередей в банке и путешествий к банкомату, а также в единой универсальной точке всех транзакций. Банки заинтересованы в сокращении собственных расходов. Стоимость транзакции через банкомат в десять раз ниже, чем в офисе банка, интернет-транзакции в разы дешевле, чем через банкоматы. За удобство и универсальность единой платежной системы потребитель расплачивается комиссионными, от этого никуда не деться. Но пользоваться ими никто не принуждает, принципиальные противники комиссионных успешно пользуются другими каналами. Больше мороки, дополнительные действия и/или создание промежуточного «деньгохранилища» и т.п. Но это личный и осознанный выбор каждого.  Первые впечатленияНовая платежная система получила название RURU и радует замечательным адресом www.ruru.ru (три RU через точку). Запоминается, что называется, «влёт» с первого раза, для платежной системы это не менее важно, чем красивый телефонный номер для таксомоторного парка. Несколько цитат из описания сервиса с нашими комментариями: «С помощью RURU можно будет оплатить широкий спектр товаров и услуг. Это услуги связи (мобильный и стационарный телефон, интернет, кабельное и спутниковое телевидение), коммунальные услуги, взносы по кредитам и платежи в пользу государства, железнодорожные и авиабилеты, билеты на развлекательные мероприятия (концерты, кино и пр.), платный контент в интернете и товары в интернет-магазинах. Также сервис RURU позволит осуществлять денежные переводы на лицевые счета других абонентов сотовой связи, на электронные кошельки, на банковские карты, а также переводы, которые адресат сможет получить наличными в отделении систем денежных переводов». Перевод в систему ЮНИСТРИМ присутствует. Из электронных кошельков пока переводить деньги можно только в Web Money, Единый кошелек W1 и RBK Money. Заявленный трансфер денег на банковские карты пока, судя по всему, не реализован. Или забыли поместить на сайт соответствующие кнопки-значки. «RURU, как универсальная платежная система позволяет осуществлять платежи из различных источников средств: лицевой счет абонента «Билайн» (а со временем и других сотовых операторов), денежные средства на банковских картах VISA и MasterCard, денежные средства на электронных кошельках Web Money (в будущем – и других электронных кошельков) и пр.». Хотелось бы скорейшего наступления того времени, которое «со временем» и «в будущем». Чтобы система оправдала свое гордое звание универсальной. По поводу карт. В описании на сайте: «Вы можете использовать для оплаты банковские карты всех российских банков платежных систем Visa и MasterCard». Visa Electron, несмотря на наличие CVV-кода, так и не заработала, причем без каких бы то ни было системных объяснений.  Просто появляется большой, оптимистичный зеленый кружок с галочкой и текст мелким шрифтом «Оплата не произведена». Хоть бы цвет кружка поменяли на красный, что ли. Для не любящих читать блондинок. Если электронные карты в качестве средства оплаты не принимают, то надо бы это указать на сайте явным образом. Впрочем, допускаю, что это «Банк Москвы» стал запрещать транзакции через интернет.  «Оплатить товары и услуги партнеров системы можно будет с помощью сайтов www.ruru.ru и oplata.beeline.ru, через платежные виджеты на сайтах-партнерах RURU и посредством специального приложения для мобильных телефонов, в том числе iPhone и коммуникаторов на ОС Android. Комиссия за совершенные платежи составит от 0 до 5,95% от суммы транзакции». Приложения для iPhone пока нет, но обещают его скорое рождение. Пока есть и успешно функционирует приложение для операционной системы Android. Что для начала неплохо. С комиссией за платежи пока полной ясности нет. С одной стороны, заявлена нулевая комиссия на ряд товаров и услуг. С другой — было сказано про месячный промо-период нулевой комиссии на ряд товаров в интернет-магазинах, так что фактическую картину эпохи «после-промо» мы пока не увидим.  С третьей стороны, верхняя планка комиссии уже выглядит высоковатой. Понятно, что поощрять пополнение лицевых счетов конкурентов не очень-то приятно, но комиссия в 4.3% «на врагов» не совсем гуманна даже по нынешним временам. Как работаетДля полного и квалифицированного обзора с системой надо некоторое время «пожить» и потратить через нее определенное количество денег. Поэтому пока только несколько замечаний общего характера. При заходе в систему RURU нам убедительно советуют авторизоваться и зарегистрировать свою банковскую карту на сайте. Преимущества регистрации вашей карты в системе RURU:

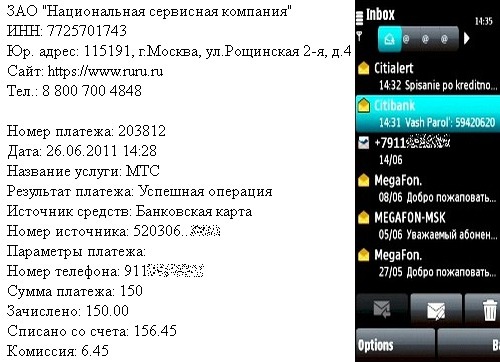

Впрочем, официальное оформление семейных отношений с RURU — дело сугубо добровольное, платежи нормально проходят и без всяких регистраций. Так сказать, в режиме «гражданского брака».  Никаких личных данных при оформлении платежа заводить не требуют, только реквизиты банковской карты. Капча, которую нужно вводить для подтверждения своей человеческой сущности, на редкость трудно различимая. Даже не знаю, хорошо это или плохо, но раздражает. Обрабатывается платеж очень быстро, даже с промежуточной стадией банковского подтверждения транзакции SMS-паролем процедура занимает полторы-две минуты. Результат транзакции предлагают распечатать в виде квитанции со всеми реквизитами (см. выше).  Платежи через Android-приложение тоже проходят, а графическая структура сайта оказалась неплохо приспособленной для копирования в виде приложения под сенсорный дисплей и управление пальцем. Для полного счастья осталось дождаться версии под Айфон. Очень рекомендуется заглянуть на «техническую» страницу сайта RURU и ознакомиться с ограничениями на частоту платежей и максимальные суммы транзакций. При выходе за допустимые рамки система не даёт продолжать и объясняет причину отказа, но лучше знать заранее. К примеру, пополнить счет мобильного телефона можно на сумму не более 500 руб. за один заход, хорошо хоть на Билайн платежи без комиссии. Переводить на электронный кошелек можно по 1000 руб. за один заход, совершать коммунальных платежей со счета Билайн не более, чем на 8000 руб. в день и так далее. Еще раздел «Мобильная связь СНГ» порадовал, полезно. Советую заглянуть и проверить свой кругозор, я там нашел пару незнакомых имен. В то же время не обнаружил несколько хорошо знакомых, такая вот неожиданность. В любом случае, чем больше платежных систем, тем лучше потребителю. У каждой есть свои преимущества и недостатки, и наличие выбора можно только приветствовать. Сергей Потресов ([email protected]) Есть, что добавить?! Пишите... [email protected] |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |