|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

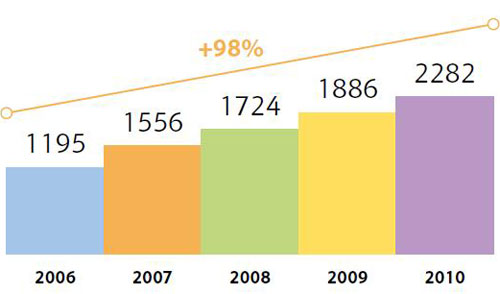

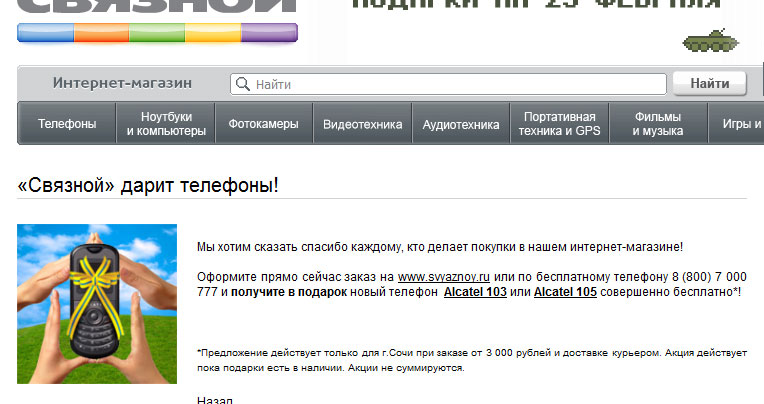

Ценовая война в российской рознице. Причины и последствия для рынка. Раунд 1В Барселоне мы встретились нос к носу с моим старым знакомым, который после традиционных вопросов о выставке спросил: «Эльдар, что происходит с розницей, как долго будет длиться эта ценовая война?». Короткого разговора не получилось, наша беседа вылилась в витиеватые рассуждения об игроках рынка, но главное, что мы сошлись во мнении, что ситуация критическая для многих компаний, и на наших глазах происходит передел российского рынка телефонов. Давайте вместе разберемся, что происходит, и главное, к чему это приведет. Кто выиграет, а кто, возможно, навсегда исчезнет с рынка. Как считать рентабельность розницыПрежде чем перейти к сути вопроса, нам надо обозначить, как рассчитывать затраты розничных компаний и как считать наценку на телефоны. По мнению обывателя, наценка в 25 процентов - это уже грабеж среди белого дня и сверхприбыль для розничной сети. В этом рассуждении полагается, что все 25 процентов отходят к розничному игроку и попадают к нему в карман. Забывается, что у компаний есть аренда торговых помещений, складов, офисов, затраты на перевозку товара до точек, зарплата продавцам, бухгалтерам и другому персоналу. В идеальном мире розничная сеть могла бы положить всю наценку в свой карман, но, к сожалению, мы живем в реальном мире. Сегодня точка безубыточности для крупных сетей, состоящих из тысяч салонов, начинается с наценки в 22%. При этом надо упомянуть, что есть и такой параметр, как минимальное число продаж на точку. Вот эти два параметра и позволяют зарабатывать каждой из сетей. В теории можно, уронив наценку ниже порога в 22%, поднять собственные продажи, но это возможно только в случае, если другие компании сохранят цены на телефоны на прежнем уровне. В реальном мире этого никогда не происходит, конкуренты пристально следят за ценами друг у друга, в течение дня, максимум двух, корректируют стоимость телефонов в своих салонах вровень с другими. Давайте рассмотрим конкретный пример. Розничная сеть Связного имеет точку безубыточности на уровне в 22 процента (здесь и далее мои расчеты, они могут несильно отличаться от реальных величин). Продавая сотовые телефоны по цене производителя плюс 22 процента, компания работает в ноль, не получая ничего, она операционно безубыточна. Я специально выношу за скобки продажу контрактов, другого оборудования, так как они не делают большой погоды. Вся розница ориентирована на продажи телефонов, это ключевой продукт, и от его продаж зависит благополучие каждой компании. Теперь представим ситуацию, когда Связной начинает торговать телефонами по оптовой цене производителя (с учетом всех бонусов получаемых компанией) плюс десять процентов. В этом случае убыток компании составит около 12 процентов на текущих операциях. То есть, вместо того, чтобы зарабатывать, компания начнет терять деньги. Возможна ли такая ситуация? Да, в краткосрочной перспективе Связной уже неоднократно поступал так для достижения больших показателей продаж. Но в 2011 году ситуация кардинально изменилась, так как поменялся рынок. Евросеть против Связного – планы IPOК сожалению, на рынке нет общепринятой цифры, которая описывала бы объем продаж телефонов в России в 2010 году. Разброс показателей составляет от 34 до 42 миллионов штук. Представляете? Игроки рынка, как розничные сети, так и производители телефонов оценивают рынок, как кому удобнее, и высчитывают свои доли рынка, исходя из собственных задач. Каждый находит цифру по своему вкусу. Кому-то нужно завысить свою долю, тогда берем число поменьше, кто-то, напротив, хочет получить большие маркетинговые бюджеты и говорит о том, что рынок в стадии роста и надо инвестировать в него большие средства. Вакханалия. Не буду навязывать свою точку зрения, так как она не важна в аспекте сегодняшней истории. Один из штрихов, который позволяет обрисовать случившуюся в России катастрофу. В 2011 году крупнейшая розничная сеть России (около 4000 салонов на конец января 2011 года), компания Евросеть собирается выйти на IPO. В этом нет никакой тайны, так как представители компании в конце 2010 года открыто обсуждали такую возможность и говорили о размещении на лондонской бирже. Назывались также и сроки, от марта 2011 года, до осени. Выбор времени зависит от конъюнктуры рынка и будет определяться руководством компании отдельно. Ближайший соперник Евросети - это розничная сеть Связной (она имеет 2282 салона на конец 2010 года и также вынашивает планы IPO). Президент группы компаний «Связной», а также фактический владелец этой сети Максим Ноготков неоднократно говорил о том, что компания рассматривает возможность IPO, но срок назывался в 2012 году или позднее. Объяснение следует искать в том, что Связной хочет провести красивое IPO, для этого нужна отчетность по международным стандартам финансовой отчетности (МФСО) в течение трех последних лет. Если проследить, с какого момента Связной перешел на МФСО, мы и получим тот самый 2012 год.  Исторически Связной не участвовал ни в одной авантюре на российском розничном рынке. Компания избрала стратегию постепенного роста, когда открывала новые точки продаж только на свои деньги, ставила своей целью не объем продаж, а максимальную доходность с квадратного метра. Это давало свои плоды, так как на фоне гигантской задолженности Евросети в 2008 году положение Связного было не просто прочным, оно было железобетонным (долг компании на тот момент составлял около 40 миллионов долларов против почти миллиарда у Евросети). И своей взвешенностью подхода Связной отличался от всех игроков российского рынка. Однако с принятием решения о том, что компания выходит на IPO, в Связном решили пожертвовать частью своих прибылей, ориентироваться не только на финансовые показатели, но и на продажи в штучном исчислении. Начиная с 2009 года, компания Связной вступила в гонку за объем рынка в штуках. Самое смешное, что в этот момент Евросеть отказалась от борьбы за рынок в штучном выражении и начала ориентироваться на продажи с максимальной маржой, чтобы решить свои финансовые проблемы, сократить долги. Чтобы представить сложность задачи, надо сказать, что на конец 2008 года у Связного было 1724 салона связи. В Евросети в два раза больше. Увеличить продажи на одну точку в два раза при уже достигнутой максимальной эффективности было невозможно. Утопия. Поэтому в Связном придумали другие трюки, которые позволяли записывать «продажи» на свои салоны. Первое и очевидное - это активизация торговли через интернет-магазин, он не давал больших цифр, но стал приоритетом. Второе - это торговля телефонами в оптовом канале, такие продажи легко записать на свой счет, хотя их рентабельность мала. Но в этом случае также решается вопрос бонусов со стороны производителей, легко выбирается нужный объем. И, наконец, третье - это гениальное решение дарить телефоны всем, кто совершает покупку на определенную сумму. Только в 2010 году, по самым скромным оценкам, компания Связной подарила около 700 000 телефонов. Условия акции крайне просты – вы совершаете покупку на определенную сумму, за это вам дарят простой, бюджетный телефон. Часто в этих акциях участвуют аппараты компании Alcatel. Например, в данный момент в Сочи при покупке на сумму от 3000 рублей в интернет-магазине Связного вам подарят Alcatel 103, Alcatel 105. В обычных точках продаж действует ровно та же акция. При этом в нагрузку к телефону оформляется контракт того или иного оператора, в зависимости от текущих потребностей Связного в выполнении плана по подключениям. Это и является частью гениальной задумки, сотовый оператор частично компенсирует «подарок», так как «продажа» SIM-карты позволяет добиться небольшого минуса на этой операции или вовсе выводит ее в ноль (если SIM-картой начинают пользоваться).

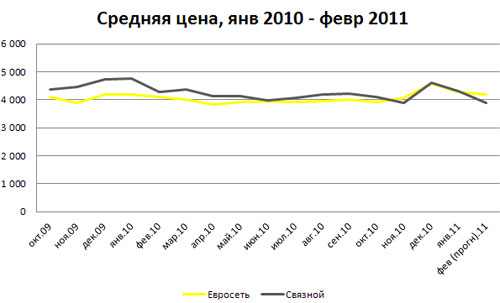

Такие подарочные телефоны записываются на счет собственных продаж Связного, но продажей в чистом виде не являются. В 2010 году Связной указал в отчетности свои продажи сотовых телефонов равными 8.1 миллиона штук. Несложно посчитать, что почти 10 процентов от этого числа являлись подаренными аппаратами в рамках описанной акции. Учитывая нулевую или даже отрицательную рентабельность этой операции, средняя цена телефона в Связном должна была упасть. Это и произошло, особенно если посмотреть на рынок в целом. В Евросети за тот же отрезок времени средняя цена продаваемого телефона росла, в то время как в Связном она изменялась не так сильно, что можно списать на влияние «подарочных» телефонов. Надеюсь, что это описание ситуации доказывает, что в Связном пытаются всеми силами показать, что они растут быстрее рынка и прикладывают для этого все усилия. И это подготовка к IPO в 2012 году. Конец 2010 года-начало 2011 года – стагнация российского рынкаВ конце 2009 года в Связном предприняли первую попытку исправить сложившуюся ситуацию с продажами, год был кризисным, и компания не выходила на объем продаж 2008 года. В денежном выражении продажи и вовсе выглядели плохо. Решение было найдено в том, чтобы устроить ценовой демпинг, и компания снизила цены ниже уровня рентабельности уже в начале 4 квартала, что вызывало на рынке шок. В оптовых каналах стало неинтересно торговать телефонами, представленными в Связном (это основной ассортимент, который есть на рынке), так как цена в опте была близка к таковой на полках в магазинах, независимая розница не могла зарабатывать на таком товаре и выдерживать конкуренцию со Связным. Крупные игроки, такие как Евросеть, другие розничные сети, отреагировали на снижение цен моментально, они также снизили цену на аналогичные товары. Де-факто, Связной не смог добиться роста продаж большего, чем у других игроков. Незначительное увеличение собственных продаж было пропорционально изменению продаж других компаний. При этом снижение цен показало, что возврат на нормальный уровень безубыточной рентабельности не может происходить так же быстро, как первоначальное снижение цены. Это очень важный момент. Ценовой шок и низкие цены заставляют рынок привыкать к старым ценам, которые выше, больший период времени. Создается разнонаправленное движение. С одной стороны, конечные покупатели ждут, что цены упадут еще ниже, чего не может произойти, так как они ниже уровня рентабельности. С другой стороны, оптовые игроки отказываются от больших закупок, и каналы оказываются не насыщенными продуктами, полки постепенно пустеют. И только после этого начинается новый цикл с уже нормальными ценами (если, конечно, кто-то не продолжает ценовой демпинг). В 2009 году в ценовом демпинге компанию Связной поддержала сеть РТК (МТС), так как у нее также стояла задача показать рост продаж в штучном выражении. Но добиться значимых результатов обе компании не смогли. Потери от ценового демпинга для них были больше, чем прирост продаж в штучном выражении.

Что дала ситуация в 2009 году для Связного? Сокращение цены продаваемого телефона (она могла быть значительно выше), работу в течение почти 5 недель с отрицательной рентабельностью, но большие показатели, чем могли бы быть ранее. Фактически, только одна компания смогла разрушить предновогодний рынок для множества небольших игроков и не позволила им заработать деньги, которые бы их поддерживали в первом квартале, который традиционно плох в начале продаж.

Теперь давайте посмотрим на конец 2010 года. Весь год продажи росли по сравнению с 2009 годом, и открытым оставался вопрос, что произойдет в четвертом квартале. Если рост продаж будет заметным, то компания, которая имеет наиболее привлекательные цены и наличие товара на полках, выиграет. Для Связного стояла также и другая стратегическая задача - любой ценой обогнать Евросеть в продажах и пусть на коротком отрезки времени показать, что они могут быть лидерами рынка в штучном выражении. Это не просто спортивный интерес, так как решение такой задачи хорошо повлияет на решение инвесторов при IPO или при привлечении заемных средств. Мы сделали это один раз, сделаем еще в будущем, если будем иметь достаточную поддержку. Возможно, что топ-менеджеры Связного рассуждали именно так. Под этот проект Связной повысил закупки телефонов и положил на полки, склады объем, которые превышает 2-х месячный объем продаж. В декабре никакого значительного роста рынка не произошло, так что компании пришлось договариваться об отмене заказов на новые поставки в январе и начинать игру в ценовой демпинг для решения уже другой задачи – расчистки складов и полок от моделей, которые рассчитывали продать в конце 2010 года. Это типичная ошибка планирования, которая совпала с планами компании обогнать Евросеть. В одну из недель декабря розничные продажи Связного вплотную приблизились к Евросети, компания была близка к своей цели, но далее последовал откат на прежний уровень продаж. Причина в том, что Евросеть также пожертвовала рентабельностью, и уровень цен стал сравним. Война на истощение – кто выдохнется первымНа российском рынке есть три крупнейших розничных компании – Евросеть, Связной и РТК (МТС). Оценку их величины стоит делать не от числа розничных салонов, а от числа продаж телефонов как якорного товара. Например, розничная сеть Мегафона велика, но пока ориентирована на продажу услуг, читай SIM-карт. За спиной у Евросети стоит Вымпелком, которому принадлежит 49 процентов компании. Розничная сеть РТК полностью принадлежит МТС. В обоих случаях операторы выступают как финансовые гаранты стабильности этих сетей, они имеют средства, чтобы поддержать принадлежащую им розницу. У Связного нет таких тылов, так как компания является независимой. Фактически, компания может рассчитывать только на собственные средства и банковские займы. И вот тут начинается самая интересная часть истории. Во второй половине 2010 года в Связном оценивали EBITDA компании по итогам года в 2.4 миллиарда рублей. К сожалению, найти в отчете по 2010 году значение EBITDA мне не удалось, этой цифры там нет (искал в пресс-релизе на сайте Связного, буду благодарен за цифру). Если принять, что этот прогноз был выполнен, получится, что компания заработала не так много денег по сравнению с той же Евросетью (по итогам 2010 года от 8 до 8.5 миллиардов рублей, по моим оценкам). При этом объем долговой нагрузки приближается к 10 миллиардам рублей, что соотносится к EBITDA как 1 к 4. Это высокая долговая нагрузка, которая не позволяет говорить о том, что ценовой демпинг возможен в случае Связного, это смертоубийственный шаг, если только у компании нет неизвестных, фантастических источников финансирования. Видимо, расчет строится на том, что во время IPO компания сможет рассчитаться с основной частью долговой нагрузки. Но в прошлом уже была подобная история, которая закончилась крахом. Это история Dixis. Тогда все развивалось по схожему сценарию, в расчете на продажу или IPO компания набирала долги, демпинговала, чтобы увеличить свои продажи и поднять собственную привлекательность в глазах окружающих. Вместо строгой финансовой дисциплины только расчет на будущее, которое для этой компании так и не наступило. Погоня за призрачными результатами в штучном выражении, ориентация не на финансовые показатели, а на полировку отчетности перед IPO, приводит к тому, что компания становится уязвимой. Фактически, сегодня судьба Связного не контролируется менеджментом компании, как это было в предыдущие годы, а зависит от сотни причин во внешнем мире. Другой пример недавнего прошлого - это история сети Техносила, которая была привлекательна как актив, но совершенно не интересна за счет большой долговой нагрузки, которую смог накопить менеджмент компании. Ценовая война, в которую вступил Связной из-за своего просчета с планированием, в данный момент продолжается. Но она означает, что компания продолжает терять прибыль, работает в минус, не имея достаточной финансовой поддержки, в отличие от своих конкурентов. В этой ситуации ожидать, что Связной будет продолжать ценовой демпинг до победного конца, невозможно, у компании просто не существует таких ресурсов. В данный момент Связной топит камин деньгами, но у компании их меньше, чем у ближайших конкурентов. А согреться так и не получается. Кто в выигрыше от этой ситуации? Безусловно, покупатели, которые получают одинаково низкие цены во всех розничных сетях, вот только эта история не будет длиться вечно. В выигрыше основные конкуренты Связного, так как компания самостоятельно ослабила свои позиции и, развязав ценовую войну, поставила себя в проигрышную ситуацию. И уже есть первые признаки того, что рынок отреагировал на ценовую войну тем, что начался передел всего рынка сотового ритейла. Но это настолько сложная тема, что ее надо будет рассказать отдельно. P.S. Статья серьезная и о серьезных вещах, но пытался написать ее максимально доступным языком, не влезая в хитросплетения отношений на рынке. В чем-то некоторые моменты осознанно упрощая. С удовольствием предоставим страницы Mobile-Review.com всем участникам рынка для того, чтобы они могли изложить свою точку зрения на сложившуюся ситуацию. Безусловно, это относится и к компании Связной, которая, возможно, захочет изложить свою точку зрения на сегодняшние события и перспективы самой компании в той ситуации, что сложилась. Мы открыты для всех мнений и с удовольствием их опубликуем. Пока же приглашаю вас обсудить эту ситуацию в наш форум. Эльдар Муртазин (eldar@mobile-review.com) Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |