|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

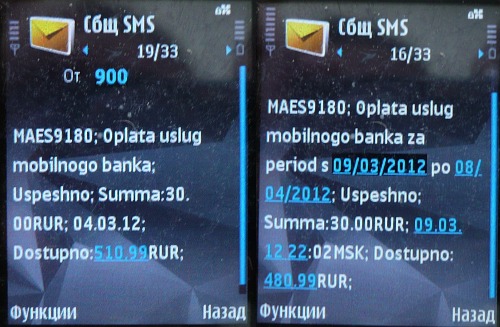

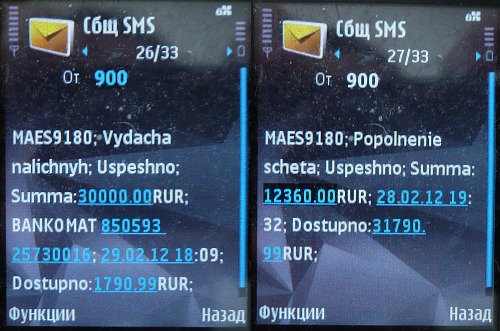

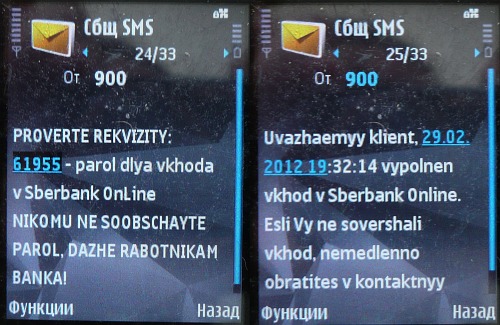

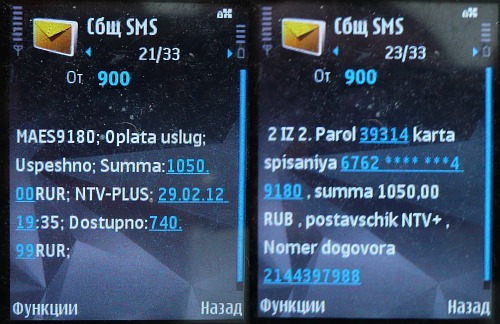

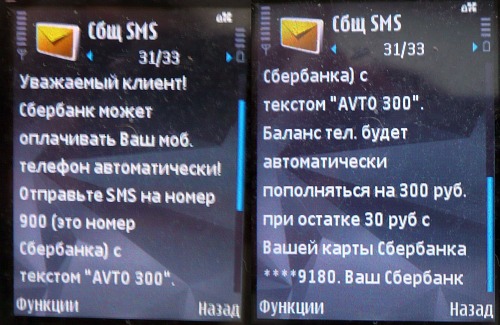

Сбербанк ОнЛ@йн: «Не укради»Возможность отслеживать все действия с чужим банковским счетом. И, с большой вероятностью, возможность чужими деньгами распоряжаться. Ухищрения хакера? Нет, случайный «подарок» от Мобильного банка. ЛирикаФинансовые операции с использованием электронных кошельков, платежных систем, мобильного банкинга и прочих электронных средств управления перемещением денег всегда привлекали и будут привлекать мошенников. Постоянное соревнование «брони и снаряда»: интеллектуальные воры тщательно изучают системы в поисках мельчайших уязвимостей, разработчики выстраивают многоуровневые «рубежи обороны». Проблема еще и в сохранении «дружелюбия» инструментов. Абсолютно безопасной, но сложной и заморочной системой клиент пользоваться не захочет, а то и просто не сможет. При этом сами банки крайне заинтересованы в популяризации систем самообслуживания, это реальная экономия расходов на персонал, оборудование и т. п. Клиент тоже не внакладе, подавляющее большинство транзакций можно проводить в прямом смысле «не сходя с дивана». Мобильному банкингу жить и развиваться, в нем заинтересованы обе стороны. И средства защиты от мошенников тоже развиваются и совершенствуются, все щели тщательно конопатят, и «враг не пройдет». Беда в том, что выискивая под лупой крохотные щелки, можно прозевать широченную дыру. Что, собственно, и произошло. О масштабах бедствия и географической распространенности мне судить трудно, но заняться этим вопросом нужно в самом срочном порядке. Иначе им займутся другие, если уже не занялись.  Кошелек нараспашку?Рекомендую посетить раздел «Сбербанк ОнЛ@йн» и ознакомиться с предусмотренными мерами безопасности владельца счета, они впечатляют. Цитата: «В системе «Сбербанк ОнЛ@йн» используются современные эффективные методы для защиты Вашей информации при работе в Интернете. Вся информация передается по специальному защищенному SSL-каналу. Кроме этого, в системе реализованы дополнительные защитные функции, такие как использование одноразовых паролей; автоматическое отключение, если Вы оставались неактивны в «Сбербанк ОнЛ@йн» более 30 минут; показ даты и времени последнего входа в систему; СМС-информирование об операциях в системе в рамках услуги «Мобильный банк» (полный пакет). Расходные операции на счета сторонних клиентов, подтверждаются одноразовыми паролями, которые известны только Вам». Разумеется, «...которые известны только Вам», ибо пароль приходит в SMS-сообщении. Идентификация владельца банковского счета и часть операций «Мобильного банкинга» происходят через мобильный телефон «хозяина», этот уровень безопасности считается разумно-достаточным и сомнению не подвергается. Постороннее лицо может воспользоваться телефоном владельца, но это уже проблема не банка, а владельца SIM-карты. Зарегистрировал в Сбербанке номер телефона — отвечаешь за все действия, совершенные с этого номера.  Твоя телефонная теньА теперь вопрос: чем дата смерти на могильной плите отличается от номера телефона, указанного в Договоре со Сбербанком? Ответ очевиден. Рассчитывать на неизменность выбитых на надгробии цифр еще можно (да и то с оговорками), а номер телефона имеет свойство переходить от одного владельца к другому. 90 дней отсутствия телефонной активности, и SIM-карта блокируется. Затем через некоторое время номер телефона прошивается на новой SIM-карте, которая упаковывается в симпатичный конвертик и поступает в продажу. Наверное, разработчики «Мобильного банка» об этом не догадываются, а партнеры-операторы не позаботились акцентировать внимание разработчиков на этом очевидном (для операторов) факте.  А дальше начинается самое интересное. Клиент Сбербанка может сменить оператора, выбросив SIM-карту, может захотеть поменять номер телефона, сменить оператора или переехать в другой регион. Это жизнь, бывает. Человек намерен продолжать пользоваться услугой «Мобильный банк» и, надо полагать, идет в Сбербанк и регистрирует свой новый номер телефона. После чего со своего нового номера авторизует транзакции, получает уникальные одноразовые пароли, заходит по этим паролям на сайт и совершает платежи.  Также получает полное SMS-информирование о состоянии счета, его пополнениях и т. п. В общем, ведет совершенно нормальный «Мобильно-банковский» образ жизни и радуется своей тотальной защищенности от мошенников. Хохма в том, что его прежний номер телефона остается зарегистрированным где-то в недрах системы и полноценно работает в качестве двойника основного номера владельца счета. А этот прежний номер уже давным-давно продан другому человеку. Хорошо еще, если продан с соблюдением всех регистрационных формальностей, а если с лотка в уличном переходе или с продиктованными «от балды» паспортными данными?  Казалось бы, не бог весть, какая «уязвимость». Эдакий телефонно-финансовый «Дом-2», за которым кому-то даже интересно будет понаблюдать от нечего делать. Вон, при социализме было принято считать, что порядочному человеку нечего скрывать от друзей и коллег по работе.  Хуже то, что «Мобильный банкинг» предлагает легко и удобно, отправкой одного SMS-сообщения, подключить услугу «Автопополнение счета». Поскольку «теневой» номер телефона явно висит зарегистрированным в системе, услуга автопополнения должна включиться. Точнее, скорее всего, включится. Не проверял, так как экспериментировать с чужими деньгами неэтично. По описанию услуги, такой режим запуска «Автопополнения счета» как раз и предусмотрен: «Подключить услугу «Автоплатеж» можно только двумя способами: с телефона, зарегистрированного в Мобильном банке (при подключении через Мобильный банк), либо на любой номер, подтверждая при этом ПИН-кодом по карте (при подключении через банкоматы или терминалы)». Дальше, как вы понимаете, перед нами чужой банковский счет на блюдечке с голубой каёмочкой. Дождался SMS-уведомления о «прибытии» на счет очередной порции денег, темной ночью (чтобы не тревожить владельца SMS-ками) подключил «Автопополнение» и в сколько-то заходов «перелил» поступающие на баланс SIM-карты деньги в какой-нибудь электронный кошелек. Это очевидное и фактически предлагаемое решение. Вполне возможно, что такой «дублирующий» телефон позволяет реализовать и другие способы изъятия денег с банковского счета. Как произошло?Надеюсь, понятно, что описана реальная ситуация, а не журналистские домыслы. В технических и административно-организационных источниках уязвимости должны разобраться специалисты. Это и «уязвимостью» назвать язык не поворачивается. «Уязвимость» - это неработающая камера наблюдения по периметру забора с колючей проволокой, а здесь - просто оставленные нараспашку ворота. Из очевидных «проколов» на стороне Сбербанка — сама возможность параллельного существования нескольких управляющих счетом телефонных номеров. Сотрудники и программисты ошибаться могут, но элементарная «защита от дурака» должна в систему закладываться. На стороне оператора тоже не всё «бело-пушисто», увы. Ясно, что при закрытии контракта и передаче номера в базу доступных для продажи все привязанные к этому номеру сервисы должны отключаться. Однозначно, без всяких «если» и «человеческих факторов». Иначе мы с вами много чего можем заполучить в нагрузку к обычному подключению. Ту же подписку тысчонки на полторы в месяц по наследству от прежнего владельца номера. Что делать пользователям?Если номер телефона не менялся то, наверное, ничего не делать. А вот если менялся и вы продолжаете пользоваться услугой «Мобильный банк», то я бы как минимум эту услугу отключил и подключил заново «с чистого листа». На всякий случай. Сергей Потресов (sergey.potresov@mobile-review.com) Есть, что добавить?! Пишите... eldar@mobile-review.com |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |