|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Диванная аналитика №44. Окончание ценовой войны. Подводим промежуточные итогиПривет. С мая мы вместе разбираемся в ценовой войне и ее последствиях для рынка, когда образовалось две “армии”, с одной стороны Samsung и МТС, а с другой - Евросеть и Связной. Вместе мы наблюдали начало боевых действий, последовавший обмен ударами и ситуацию, которая замерла в мнимом равновесии. Для тех, кто хочет проследить всю историю с первых ее дней, рекомендую прочитать следующие выпуски "Диванной аналитики" в хронологическом порядке. Цена как инструмент этой войны перестает работать, и противоборство переходит в область маркетинга и PR, но не стоимости товаров. Причина очевидна, и она банальна: у Евросети и Связного просто нет больше товара Samsung, а значит, и нанести им вред, снижая цену на эти позиции, МТС больше не может. В Евросети и Связном закончили формирование линейки товаров, полностью изменили товарную матрицу, и в МТС никак не могут нанести удар по этим сетям с помощью цен, а значит, в недалеком будущем ценовая война сойдет на нет. Нельзя назвать ценовой войной ситуацию, когда только одна сторона снижает цену, а другая никак на это не отвечает, так как не видит необходимости. Давайте подведем промежуточные итоги войны, попутно обрисовав последние действия каждой из сторон и их потенциальное влияние на рынок. Товарная матрица от МТС - Samsung и Alcatel плюс немного “других”Розничная сеть МТС никогда не была сильной, ее постоянно пытались причесать и реорганизовать, даже приглашая варягов со стороны (команду Связного), которые выправили ситуацию на время своего пребывания в РТК, а затем все вернулось на круги своя. Стратегическая ошибка МТС заключалась в предположении, что низкие цены на телефоны могут улучшить продажи SIM-карт и повысить ARPU оператора. Топ-менеджеры МТС неоднократно говорили об этом, в "Диванной аналитике" я приводил множество таких цитат. Давайте посмотрим, до чего довела ценовая война МТС и ассортимент, который представлен на полках магазинов оператора. Понятно, что МТС стал основным игроком по всей линейке Samsung, он является приоритетным партнером. Но помимо Samsung, надо, чтобы на полке были и другие модели. Исторически в МТС хорошо представлен Alcatel, на модели этой компании также распространяются скидки. В продаже есть Apple iPhone, но учитывая его обособленное положение на рынке, отсутствие прямого влияния на продажи других смартфонов, его можно не принимать в рассмотрение. В небольших количествах продается Sony, недавно в Евросети начали вновь работать с этой маркой и уже по двум моделям (Z3 Compact, M4) сделали кассу, резко перетянув одеяло на себя. И на этом, собственно, список основных марок, с которыми работает МТС, резко обрывается. Можно перечислить еще таких производителей, как ARK (вы слышали о такой марке?), Asus, Explay, Haier, HTC, Huawei, Keneksi, Philips, Qumo, Texet, Vertex. Большая часть этих Б-брендов не представляет особого интереса и имеет минимальные продажи. Внимательный взгляд увидит, что не упомянуты Microsoft и линейка Lumia, она неплохо представлена у оператора, но это также ничтожные продажи в рамках рынка, тем более что сегодня основным партнером в розничном сегменте для Microsoft является Связной и рушить продажи в угоду МТС никто не собирается. За какими телефонами сегодня идут люди в МТС? Очевидный ответ - за Samsung. Возможно, что частично еще идут за Alcatel, так как исторически эти аппараты ассоциируются с оператором. Кто-то идет за операторскими телефонами МТС. Но и только. Давайте рассмотрим ситуацию в обратную сторону - за какими телефонами идут в Евросеть? В прошлые годы это был Samsung, сейчас сотрудничество прекратилось, но поток не исчез, так как, помимо Samsung, в Евросети всегда активно продавали, и умели это делать, различные Б-бренды. Это умение в кризис становится основой благополучия, так как спрос в ценовых сегментах не сильно изменился, люди не готовы платить более 40 тысяч рублей за флагман (с рядом оговорок, но продажи Apple iPhone 6, которые упали вполовину с ноября 2014 года по март 2015 года, это хорошо доказывают). Происходит два параллельных процесса: с одной стороны, это ценовая война, с другой стороны, Б-бренды, предлагающие минимальную цену, вырываются вперед и набирают продажи в штучном выражении. Позвольте процитировать пресс-релиз MicroMax:

На первый взгляд, Евросеть и МТС находятся в сходных условиях. В магазинах МТС теперь есть Samsung, который генерирует трафик покупателей, и значит, можно продавать Б-бренды и делать это активно. Но в МТС набор из Б-брендов таков, что их не знают покупатели и/или модели не очень удачны. Попытка договориться с тем же Lenovo для МТС закончилась ничем. В данный момент в МТС пытаются договориться с MicroMax, чтобы поставить на полки отдельные модели, выстроить линейку в противовес тому же МегаФон Ритейл, который активно продает продукты этой марки. Создавая трафик в своих магазинах, МТС не реализует потенциал этого трафика, не продает устройства Б-брендов, на которых может получать максимальную прибыль. Более того, после официальных заявлений о том, что МТС не хочет получать прибыль на таких устройствах и отдает их по закупочным ценам покупателям, сами производители не горят желанием работать с МТС. Причина в том, что розничная сеть МТС не может компенсировать падения продаж в других каналах, а значит, такой подход невыгоден. Замкнутый круг для МТС. В то же время, Евросеть и Связной ориентированы на то, чтобы максимально конвертировать трафик в продажи, чем они и занимаются, продавая различные Б-бренды. В Евросети в данный момент фаворитом стал Lenovo, который агрессивно продвигают во всех сегментах. Имея возможность сравнить продажи в точках Евросети и МТС в ряде регионов, могу отметить, что в июле 2015 года Евросеть зарабатывала на продажах Б-брендов на порядки больше, это была чистая прибыль. В то время как в МТС отрабатывали такие продажи в ноль. Никак не трогаю продажи SIM-карт, так как это эфемерная субстанция, тот же МТС может заявлять, что они выросли, успешны и так далее. Но никаких независимых подтверждений для этого нет. В рамках ценовой войны продажи SIM-карт МТС резко сократились по всей стране, например, на ключевом московском рынке вот такие данные для второго квартала приводит компания AC&M Consulting.

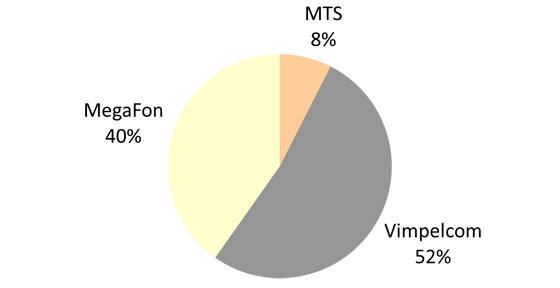

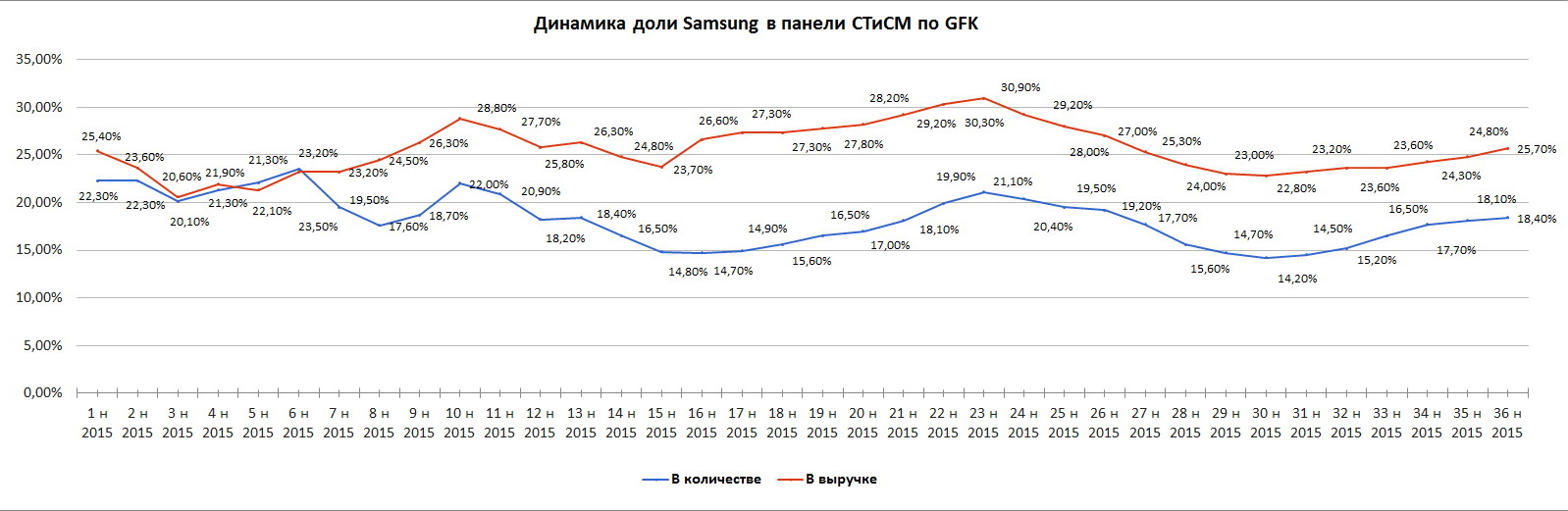

Отрыв от МегаФон и Билайн катастрофический, и эти данные полностью противоречат заявлениям топ-менеджеров МТС. В других регионах складывается аналогичная картина. В краткосрочной перспективе у МТС не появляется марок, которые могли бы быть привлекательными для потребителя и создавать трафик. Эти марки среди Б-брендов распределены между Связным и Евросетью. А вот толчок к росту трафика только за счет Samsung почти исчерпан, и тут мы переходим к следующей дилемме МТС. Невозможно поднять цены на Samsung, или кто оплатит банкет?Для МТС становится невозможным выход из ценовой войны с повышением цен на все продукты, это обусловлено самой природой розничной сети, которая не умеет продавать устройства, имеет высокую текучку кадров на всех уровнях. Вступая в войну, в МТС рассчитывали не на умения, а исключительно на денежный мешок оператора, который оказался вовсе не таким бездонным. Воевать одновременно на два фронта, а именно продавать SIM-карты и субсидировать продажи телефонов, в МТС не смогли. В конце августа и начале сентября в МТС рассуждали, что могут продолжать субсидировать продажи телефонов неограниченно долго, об этом они говорили всем партнерам. На деле в компании изучали возможность соскочить с этой иглы. В поезде Сапсан, следующем из Санкт-Петербурга в Москву, один из топ-менеджеров МТС около 20 минут обсуждал по телефону все вопросы, связанные с тем, как компания постарается выйти из войны. В частности, прозвучало несколько интересных идей, которые для меня были в новинку. Теоретически, компания может отказаться от текущего юридического лица для розничной сети, перевести все на новую компанию (тот самый когда-то купленный Телефон.ру). Это будет ситуация обнуления розничной сети и строительства с чистого листа нового проекта, подключения к нему поставщиков, выстраивания другой структуры. В таком подходе есть как плюсы, так и минусы. Но он работает для текущей команды менеджеров, так как создает видимость бурной работы, но не может решить главную задачу - сделать розничную сеть МТС работающей, это очередная отсрочка и перекладывание проблем на завтрашний день. Никто же не будет спрашивать о результатах в момент строительства “новой” сети. Передавать полное содержание разговора нет никакого смысла, но могу отметить, что меня удивляет обсуждение рабочих вопросов такого уровня в вагоне поезда, где вокруг сидят совершенно незнакомые люди. Теперь о том, что уже произошло и на что пошли в МТС. Это увеличение цен на всю линейку Samsung, компания никак не меняла отпускную стоимость своих устройств, но оператор начал возвращать цены на привычный, правильный уровень. Причина в исчерпании ресурсов, а также давлении со стороны Samsung. Сложилась уникальная ситуация, когда МТС остается основным партнером южнокорейской компании в России, но большую долю продаж обеспечивают региональные игроки. В МТС на начало войны предполагали, что смогут занять место Евросети и Связного, заместить их в рознице. Мнение, показывающее определенную механистичность или арифметичность мышления, когда берется доля Евросети и перекладывается на розничную сеть МТС. Так в реальном мире ничто не работает, и чтобы люди пошли в МТС, надо было создавать агрессивную рекламу, поддерживать продажи PR. Ничего этого не произошло, эти умения и работа в связке для всех департаментов МТС не могут появиться в одночасье из ниоткуда. Для региональных игроков изменение цен со стороны МТС - это благо, пусть продажи и снизятся, зато они пойдут в плюс. Те, кто продержался и не прекратил закупать Samsung в течение этой войны, сегодня собирают барыши, у них появился товар, который генерирует выручку. И это благо для региональных сетей, которые получили вторую жизнь. И начали давить на Евросеть и Связной, что приводит нас к другому интересному выводу. Евросеть, Связной и попытка создать стратегическую коалициюВозможно, что в Евросети рассчитывали на блицкриг и быструю сдачу позиций со стороны Samsung, но этого уже не произошло. Попытки давления обернулись выигрышем для Евросети в области PR, но никакого реального влияния на бизнес Samsung они не оказали или почти не оказали. Помните коробки, собранные Евросетью, чтобы доказать, что телефоны Samsung ломаются? Подробности можно прочитать по ссылке На поверку это дело сыграло только в области PR, на практике добиться победы практически невозможно, а по сути претензий в Samsung провели работу и разобрали все обращения. В компании неформально говорят о том, что это блеф и Евросеть не может выиграть этого дела. Не берусь судить об этом, так как обе стороны очень уверенно рассуждают о своих возможностях, но то, что эта история затихла, показывает слабость позиции Евросети. Это был ход в области PR, который сработал для массового потребителя в краткосрочной перспективе, но не играет никакой стратегической роли. Маленький эпизод большой войны. Ставка на то, что из Lenovo можно будет создать новый Samsung, полностью провалилась. В Евросети рассчитывали на то, что этот производитель сможет быстро переформатировать свой бизнес под нужды России и, как следствие, к сентябрю начнется новый этап войны. Переформатирование бизнеса означало поэтапные изменения, которые должны были происходить не только и не столько в России, где команда прекрасно осознает свой звездный шанс, но в Китае. Этого не произошло. Фактически, в Lenovo стали наращивать объем производства для российского рынка, но не стали увеличивать присутствие на телевидении, в иных рекламных каналах. И тут возникла первая и ключевая проблема, которую мало кто осознает, кроме непосредственных участников конфликта. Как выглядела реклама Samsung до начала ценовой войны? Обычно это был ролик, в котором показывался какой-то ключевой продукт и в конце предлагалось зайти в Евросеть, чтобы купить его. В меньшем объеме аналогичную рекламу получали другие партнеры, в основном покупателей направляли в Евросеть. Теперь в Samsung делают продуктовую рекламу в тех же или даже больших объемах, но не отправляют покупателя в какое-то конкретное место, это не нужно. Предлагают купить товар в любом месте, для Samsung не играет роли, кто окажется тем продавцом, что получит свою прибыль. И это правильно для компании. А что происходит с Евросетью? Компания лишилась дополнительного трафика в свои магазины, который она умела прекрасно конвертировать в продажи тех же Б-брендов. То есть, получалось так, что покупатель приходил посмотреть Samsung, а уходил из магазина с Philips или какой-то маркой такого уровня. Суровая реальность такова, что у Lenovo нет моделей уровня флагманов Samsung, которые интересно покрутить в руках. Массовый потребитель не готов идти их крутить в руках, как следствие, дополнительный плюс сети практически исчез. В долгосрочной перспективе это может крайне негативно сказаться на том, каким будет трафик в Евросети. Расцвет региональных игроков, их вторая жизнь напрямую связаны с тем, что они получили ключевые продукты Samsung, компания как была, так и остается номером один в России, формирует цены на рынке для всех игроков без исключения. Встреча Александра Малиса с президентом Samsung состоялась за закрытыми дверями, но обе стороны комментируют ее результаты очень сдержанно, договориться не удалось, все остались при своем мнении и на тех же позициях. Возможно, что камнем преткновения становится то, что Евросеть хочет не просто восстановления отношений, но и компенсаций (репараций, раз уж мы рассуждаем в терминах войны). Для Samsung это означало бы признание того, что Евросеть победила, но это полбеды. Проблема в том, что компания полностью переориентировалась на новых партнеров и стратегию, которая не включает Евросеть. Изыскать деньги на компенсации Евросети сложно, но главное, что стратегически в Samsung ничего не выигрывают от этой очередной рокировки. Если вернуть товар на полки Евросети, сделать условия как раньше, то продажи Samsung не вырастут, а сократятся. Одновременно с этим компания оттолкнет региональных игроков, сделает их положение в полном смысле этого слова отчаянным. Давайте взглянем на продажи Samsung за последние недели (как и раньше, для простоты посмотрим на данные GFK Rus). На 30-й неделе продажи Samsung достигли дна, это было следствием действий как Евросети, так и Связного. В количестве доля была равна 14.2%, в деньгах - 22.8 процента. В последующие шесть недель компания постепенно наращивала свои продажи, причем еженедельно наблюдался дефицит предложения, спрос нарастал лавинообразно, региональные игроки вошли во вкус. К 36-й неделе доля в штуках выросла до 18.4 процента, в деньгах - до 25.7 процента.

Эти цифры говорят сами за себя, ставка на региональных партнеров сыграла, компания постепенно заменила Евросеть и Связной, вернула свою долю рынка. И текущая ситуация явно развивается в пользу Samsung, говорить о том, что компания проигрывает или имеет слабые позиции, нельзя. В текущей конфигурации розничных сетей у Евросети нет больших шансов оказать какое-либо значимое давление на Samsung, война принимает позиционный характер, она становится длинной, можно говорить о том, что войска переходят в окопы. Мне интересно, что одним из вариантов развития ситуации становится предложение создать коалицию, причем не формальную, а реальную. В такую коалицию могут войти Евросеть, Связной, МегаФон Ритейл, но для этого нужно, чтобы операторы, имеющие контроль над сетями, одобрили данный подход. Пойдут ли они на это? Неизвестно. Но даже такая коалиция сможет повлиять на рынок только через какое-то время, при условии, что она будет управляться единолично одним человеком. Что выглядит невероятным сценарием. Хорошо зная менеджмент Евросети, рискну предположить, что у них еще есть козыри, о которых мы не слышали. Но в ближайшее время война из острой фазы переходит в позиционную, она будет длиться долго, но без ярких событий. Для федеральной розницы это время оптимизации сетей, сокращения числа точек и штата. И это процессы, которые происходят независимо от ценовой войны. А значит, самое время подвести промежуточные итоги ценовой войны и назвать тех, кто выиграл и проиграл в ней. Результаты ценовой войны. Выигравшие и проигравшиеВ прямом выигрыше от ценовой войны оказались покупатели, которые могли с мая по начало сентября покупать многие телефоны, преимущественно Samsung, со скидкой в 30-35 процентов от реальной цены на полках. Для флагманов Samsung это дало ощутимый прирост продаж, напрямую от этого потеряла компания Apple, ее цены были неадекватны в условиях ценовой войны. Можно также перечислить среди проигравших Sony, HTC - эти компании не могли снижать стоимость своих флагманов, их продажи резко упали. В выигрыше региональные розничные игроки, они получили вторую жизнь, и появился свет в конце туннеля. Отсутствие Samsung на полках Евросети и Связного стало тем шансом, которого они ждали. Несмотря на несколько месяцев торговли в ноль или минус, сегодня они начинают зарабатывать деньги и чувствуют себя комфортно. Также впервые они стали получать ощутимую поддержку от производителя напрямую. Зачинщик войны, компания МТС, столкнулась с тем, что ее продажи краткосрочно выросли, но собственная розничная сеть быстро столкнулась с пределом своих возможностей. Продажи SIM-карт не взлетели до небес, а напротив, сократились, во всяком случае, на это указывают независимые источники. Извлечь выгоду из продаж телефонов по закупочным ценам компания также не смогла. Если посмотреть на то, с какими SIM-картами их используют, то это будет большая тройка в равных пропорциях (все по 30%), и оставшийся хвостик приходится на всех остальных, плюс частично это реэкспорт в соседние страны. Для менеджмента МТС вся эта идея ценовой войны может стоить мест, если они не смогут доказать и показать ее полезность для бизнеса. При текущем раскладе сделать это будет сложно, так как выигрыш явно не на стороне МТС, а Связной, который стал причиной войны, вовсе не повержен. О состоянии этой розничной сети существуют различные мнения, зачастую прямо противоположные. Но пока ничего страшного с ней не произошло, она продолжает обслуживать долг, занимает ту же долю рынка, как результат, остается привлекательным активом. Возможно, что смена менеджмента МТС и откроет дорогу для сделки по продаже Связного в адрес этого оператора. Если это и произойдет, то в первой половине 2016 года. В Samsung сделали ставку на МТС, и она не сыграла, оператор не смог стать таким же партнером, как Евросеть, и обеспечить значимую долю продаж. С другой стороны, региональные игроки успешно заменили Евросеть и Связной, стало это провидением менеджмента компании или получилось само собой в ходе войны, не так важно. Играет роль то, что в Samsung вернули свою долю на уровень до начала войны и продолжают ее наращивать. За счет региональных игроков компания стала более независимой, обрела большую устойчивость на рынке. В Apple с началом ценовой войны пересмотрели подход к российскому рынку и стали очень активно развивать сотрудничество с сетями бытовой электроники, объем инвестиций в “дружбу” был беспрецедентным. Возможно, что это была страховка на случай, если Связной вдруг сложится. Но новые условия таковы, что компания осознанно старается снизить свою зависимость от Связного, который на пике могущества контролировал до 60 процентов розничных продаж iPhone (по некоторым данным, и все 70%). Перераспределение долей в пользу других игроков выглядит логичным и правильным. Равно как и другие инициативы, направленные на усиление моделей в среднем ценовом сегменте. В Евросети попытались превратить Lenovo в Samsung, но этого не вышло. Компания Lenovo получила редкий шанс, который бывает раз в жизни, она могла превратиться в звезду российского рынка и стать номером один в обозримой перспективе. К сожалению, этот редкий шанс не был использован в полной мере. Не так уж важно, почему случилось так, но второго шанса у компании не будет. Она не сможет преодолеть барьер, который сформирован восприятием марки, а значит, придется идти традиционным путем, выпуская телефоны, отъедая чужую долю рынка по чуть-чуть. Это надежная, но очень долгая дорога. Для Евросети война поменяла набор производителей, с которыми компания работает. На ее полки вернули Sony, сделали упор на другие Б-бренды. С точки зрения текущей ситуации, я не вижу особых потерь в доходах компании. Но в последующем условия могут ухудшаться, вопрос в том, как Евросеть сможет генерировать трафик в точки продаж и за счет чего. Сказать, что Евросеть проиграла, нельзя, для компании изменились условия бизнеса, и она уже не раз доказывала, что это для нее понятная среда, в которой она готова эффективно работать. Любопытно, что ценовая война 2015 года длилась 4.5 месяца, с мая по середину сентября. В прошлые годы ценовые войны не были столь ожесточенными, их вызывали другие причины. Средняя продолжительность ценовых войн в прошлом составляла около 3 месяцев. Поэтому текущая ситуация в чем-то уникальна. Мы вместе следили за всеми перипетиями этой ценовой войны, цикл статей полностью описал все, что происходило на рынке. Было любопытно наблюдать, как деловая пресса в июле вдруг осознала, что на рынке происходит что-то необычное, но описать ситуацию в полной мере так и не смогла или не захотела. Возможно, что в следующие полгода произойдут события, который станут продолжением войны Евросети и Samsung, тогда появится еще один или несколько материалов. Но что-то подсказывает мне, что эта история не перейдет в очередную острую фазу, а значит, нам будет неинтересно это обсуждать. P.S. Мне было приятно вместе с вами следить за этой ценовой войной, вдвойне приятно, что все участники и те, кого эта война непосредственно затронула, так активно обсуждали события со мной и без меня по итогам выпусков "Диванной аналитики". В этих статьях много внутренней кухни рынка, что некоторым людям кажется неправильным и чрезмерным, словно их фокусы от этого теряют в цене. Но мне этот цикл статей очень нравится тем, что впервые была описана ценовая война, с упоминанием всех событий, ее хронологии и возможных сценариев развития. Это очень большая работа, на которую я никогда бы не решился без вашей поддержки и заинтересованности. Спасибо, что постоянно дергали меня и спрашивали о том, что там происходит на фронтах. Делились своими наблюдениями и историями, эти материалы получились у нас вместе с вами. Еще раз спасибо вам за это. Ссылки по темеПоделиться: Мы в социальных сетях:

Есть, что добавить?! Пишите... [email protected]

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |