|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Статья выходного дня. Выгодные карты с кэшбэком и не толькоВ одной из статей читательница в комментариях написала про «выгодную» программу «Спасибо» от Сбербанка. У меня тогда чуть ли не волосы дыбом встали от того утверждения. И самое смешное, что ее поддержали другие читатели, мол, да-да, отличная программа у Сбера. Вот только «Спасибо» является, пожалуй, одной из самых невыгодных программ. За ваши покупки бонусами возвращается 0,5% стоимости, которую можно потратить только в определенных местах.

Видя, что многие не знают про интересные банковские продукты, я решил рассказать о тех, что известны мне и которыми пользуюсь сам. Небольшой ликбезЧто такое кэшбэк? Кэшбэком называют возврат части стоимости покупки на счёт карты. Возврат может быть как деньгами, так и бонусами, некоторые банки делают возврат в виде пополнения мобильного телефона. Дебетовая и кредитная карта, в чем разница? На дебетовой карте вы храните собственные средства, кредитная карта позволяет пользоваться деньгами банка. При возврате задолженности в грейс-период вы не платите никаких процентов. Что такое грейс-период? Это определенное количество дней, за которые нужно погасить задолженность, чтобы не платить по ней проценты. Обычно грейс делится на две части — отчетный и платежный период. Отчетный период — промежуток времени (обычно 30 дней) в который вы можете тратить деньги по карте, не платя проценты, а расчётный — время, которое вам дается на погашение (как правило, это 20-25 дней). Вместе они составляют тот самый грейс, или льготный период. Банки обычно пишут «грейс-период до 50 дней». Давайте рассмотрим работу грейс-периода на примере банка Уралсиб, так как у них он проще всего считается. Отчетным периодом является месяц, в котором совершаются покупки, а платежным — следующий за ним. Таким образом, все покупки, совершенные в январе, вам нужно оплатить до конца февраля. Однако февраль является не только платёжным периодом для покупок, совершенных в январе, но также и отчётным для покупок, сделанных в феврале. Запутались? Давайте посмотрим на схему, которую используют в Сбербанке для объяснения работы грейса. На мой взгляд, там всё довольно наглядно. Важно понимать, что грейс-период распространяется только на безналичные покупки, при снятии наличных с кредитной карты вы автоматически попадаете на проценты (и довольно высокие, поэтому снимать наличку с кредитки я настоятельно не рекомендую). Преимущества банковских карт перед наличнымиЯ уже подробно рассказывал о преимуществах карт перед наличными в одном из выпусков «Мобильной среды», желающие могут ознакомиться с ним по ссылке ниже. Если коротко, то с карт очень просто оплачивать ЖКХ, мобильную связь, интернет, они безопаснее наличных (можно установить лимиты на покупки, и с украденной карты не смогут снять деньги), также ими удобно расплачиваться, списывается именно нужная сумма, и не нужно рыться в кошельке в поисках сдачи. Со всеми основными пунктами разобрались и теперь переходим непосредственно к самым выгодным картам. Кредитная карта Уралсиб «Телефонная карта»

О банкеУ меня с Уралсиб особые отношения, я являюсь зарплатным клиентом банка. Именно поэтому был вынужден столкнуться со всеми плюсами и минусами банка на своей шкуре. Начать стоит с того, что изначально мою заявку на расчётную (ту самую зарплатную) карту потеряли, потом ее выпустили через пару месяцев, но не той платежной системы. Потом они забыли подключить интернет-банк, и нужно было ехать отдельно в офис, чтобы это сделать. То же самое и SMS-информированием (хотя его можно включить и в банкоматах). Колл-центр у банка никакой, поэтому по любому вопросу нужно ехать в офис. О картеА вот сама карта является одним из самых выгодных предложений на рынке. Прежде всего стоит отметить, что 3% на счёт телефона начисляют только при оформлении кредитной карты, по расчётной идёт 1%, что нам не очень интересно. Начну с отличного льготного периода, как уже писал выше, он тут довольно прост: в январе платите, в феврале гасите задолженность. Легко запомнить, удобно платить.

Интернет-банк у Уралсиб неказистый, но для непритязательного пользователя сойдет, тем более, что нужен он не так уж часто. Универсальный кэшбэк 3% на все покупки – это очень удобно. Обычно банки предлагают либо меньший процент, либо избирательность покупок (только рестораны, например). При тратах в 20 000 рублей по карте вы получаете 600 рублей на телефон, чего вполне хватит большинству пользователей на месяц общения. Если же вы тратите значительно больше, то у операторов есть множество возможностей по выводу излишков, например, у МТС с помощью «Легкого платежа» можно без проблем оплатить со счёта телефона ЖХК, интернет, свет и многое другое. Бонус приходит на второй рабочий день месяца. Для меня двумя ключевыми недостатками карты являются невозможность оперативной установки лимитов на операции через интернет-банк (только в офисе по заявке), а также слабая техподдержка по телефону. В остальном же карта очень хорошая. При желании вы можете оформить «допку» на жену, например, стоимость ее обслуживания – 600 рублей в год. Дебетовая карта Промсвязьбанка All Inclusive

О банкеЗаочно у меня было очень хорошее впечатление о Промсвязьбанке — красивые офисы, глянцевые плакаты, новенькие банкоматы. Каждый раз, когда заходил в отделения снимать наличные, с сожалением думал: жаль, что у банка нет интересных для меня продуктов. Но в мае 2014 года такой продукт появился, им стала карта All Inclusive. Я заказал карту через форму на сайте, сначала нужно было приехать в офис подтвердить заявку, а затем заехать еще раз через две недели, чтобы забрать готовую карту. Однако неприятности поджидали уже буквально на следующий день. Я писал большой гневный отзыв на banki.ru, где рассказывал об этой ситуации во всех подробностях, желающие его прочитать могут пройти по ссылке, здесь же не буду повторяться. О картеЗнаете, мне кажется, у каждого из нас есть регулярные траты, с которыми ничего не поделаешь: квартплата, бензин, продукты для семьи и периодические походы в кафе, например. Для меня справедливы два последних пункта, поэтому я долгое время искал карту с кэшбэком либо по супермаркетам, либо по ресторанам. И вот в мае появилось нужное мне предложение по All Inclusive. Нужно было выбрать одну категорию (1. «Топливо»; 2. «Одежда и обувь»; 3. «Супермаркеты и рестораны»; 4. «Авиа, круизы и ж/д билеты»; 5. «Все для дома и ремонта»), по которой будет начисляться 5% кэшбэк, я остановился на «супермаркетах и ресторанах». В месяц я трачу по этой категории 15 000-20 000 рублей, соответственно, в начале каждого месяца я получаю 750-1 000 рублей, из которых 150 рублей списывают за обслуживание карты. Смысла тратить на 10 000 рублей больше, чтобы получать бесплатное обслуживание, не вижу.

Дебетовая карта Tinkoff Black

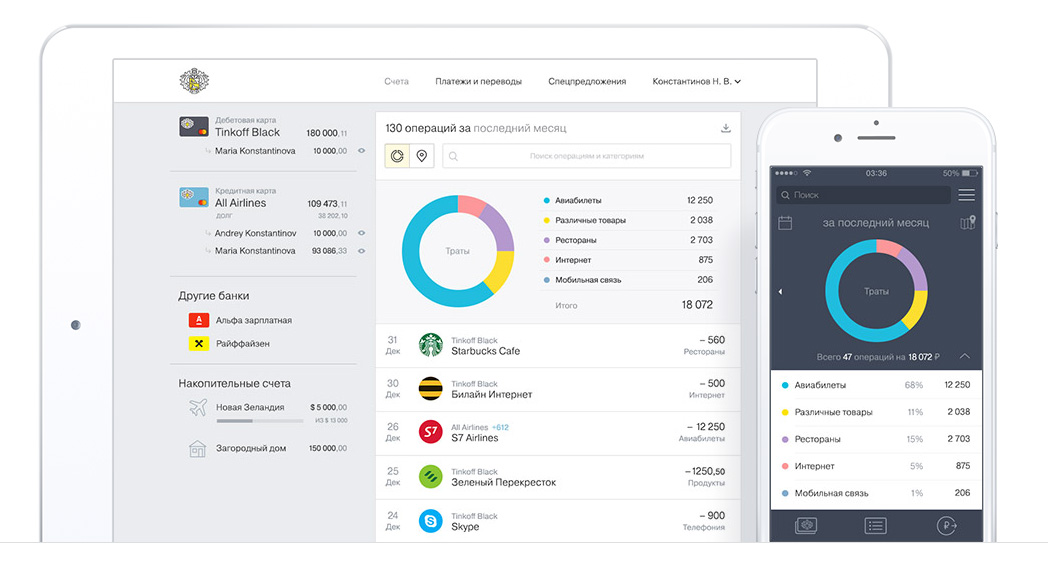

О банкеПолтора года назад я планировал оформить карту Связной Банка, однако долго собирался, в итоге условия по ней сильно ухудшились и смысла в оформлении не было. Артем Лутфуллин порекомендовал мне обратить внимание на Тинькофф Банк (тогда еще ТКС Банк). В те времена я изредка пользовался картой МТС Банка, она была без чипа и неименная, безопасности особой не было. В Тинькофф же выдавали именную и чипованную карту, да еще и домой привозили. Интересная особенность банка: полное отсутствие банковских отделений в привычном нам понимании (только одно здание, в котором сидят сотрудники колл-центра и весь штат банка), и, на первый взгляд, это минус. Я часто слышу фразу «как это нет отделений, случись что, даже некуда будет обратиться!» Но вспомните свой опыт общения с сотрудниками в отделениях. Полуторачасовая очередь, постоянные уточнения специалиста, и далеко не факт, что ваш вопрос решат сразу. Позиционируя себя как дистанционный банк, Тинькофф вынужден дать большую автономность колл-центру и другим каналам онлайн-связи (социальные сети, электронная почта и т.д.). В результате все ваши вопросы решаются дистанционно. Например, выписки по счёту банк присылает заказным письмом, и, в отличие от конкурентов, заказ подобных выписок бесплатен и они могут делаться на двух языках. Если мне нужно сменить дату формирования счёт-выписки, поменять пин-код, отключить SMS-информирование, то я всё это могу сделать онлайн. А интернет-банк и мобильный банкинг позволяют оперативно менять лимиты на операции, включать/отключать оплату через интернет и т.д. Я хочу отметить, что для половины этих действий в других банках вам пришлось бы посещать отделения и тратить своё время.

Дистанционный подход – это плюс, а не минус. Всё, для чего раньше вам нужно было посещать отделение, теперь делается не выходя из дома. О картеНачну с кэшбэка: на все ваши покупки начисляется стандартный 1% кэшбэк, также есть определенные категории (они меняются раз в три месяца), по которым идет начисление 5%. С января по март это косметика, искусство, кино и цветы, а с октября по декабрь это были такси, бензин и еще пара категорий. Периодически в интернет-банке появляются спецпредложения в конкретном месте с кэшбэком до 50%, но, как правило, там мало чего интересного.

Tinkoff Black – моя основная карта, поэтому разрешите, я расскажу и о других ее преимуществах. Помимо кэшбэка, на остаток ваших средств на карте начисляются проценты по ставке 14% годовых на сумму до 500 000 рублей (при наличии хотя бы одной операции покупки в месяц). Недавно появились накопительные счета-сейфы, где можно держать деньги, ставка там чуть ниже (12%), но зато нет ограничения в 500 000 рублей, плюс, если вашу карту украли, то доступа к сейфу у злоумышленников не будет. Это один из немногих банков, в котором внешние банковские переводы бесплатны, что позволяет легко переводить деньги на другие карты, а также без проблем оплачивать счета за квартиру, например. У Тинькофф очень функциональный интернет-банк с наглядными графиками и огромным количеством партнеров, через которых можно оплатить что угодно, от мобильного телефона до товаров по каталогам и купонных сервисов. Своих банкоматов у банка нет, но вы можете снимать без комиссии наличные в любом банкомате при сумме от 3 000 рублей. Пополнять же карту легко через сеть партнеров (Связной, Евросеть, МТС, Ноу-Хау) или же с помощью card2card перевода (банк не берет за него комиссию, вот правда, другие банки могут брать). Мне искренне нравится Тинькофф Банк, и если бы поставили условие оставить только одну банковскую карту, то несмотря на то, что у ПСБ и Уралсиба условия поинтереснее, я бы остановился именно на Tinkoff Black по двум причинам. Во-первых, в этом банке всё сделано удобно, от интернет-банка до общения со службой поддержки (забыл сказать, здесь трубку берут сразу, никаких «нажмите туда, нажмите сюда»). А во-вторых, если у вас возникают какие-либо проблемы, то банк их решает, а не «забивает». Например, у меня как-то была ситуация, когда я оплачивал покупку в ресторанном дворике, кассир сказал, что операция не прошла, и попросил снова провести карту. Уже дома я увидел, что деньги списались дважды, при этом суммы немного отличались. Я написал в техподдержку, не особо ожидая положительного решения, однако через три-четыре дня второе списание вернули (отмечу, что это не простое задвоение транзакции из-за разных сумм). И таких ситуаций очень много. Кредитная карта Tinkoff All Airlines

Я оформил эту карту в конце прошлого года и сейчас хотел бы поделиться с вами впечатлениями от ее использования. Во-первых, при оформлении кредитных карт в Тинькофф у вас попросят ваш домашний телефон, телефон ближайшего родственника и рабочий телефон, по которым представители банка будут проверять «ваш статус заемщика». Иногда могут позвонить и кому-то, чей контакт вы не давали (в моем случае такого не было, но встречал подобные отзывы). Как и в случае с Tinkoff Black, карту доставляет на дом/на работу представитель банка.

Для начала давайте поговорим о позиционировании карты. Олег Тиньков говорил, что это идеальное решение для путешественников, и вот почему. Вы получаете мили за все покупки по карте, при этом можете тратить их на оплату любого авиабилета без привязки к конкретной авиалинии. Вы просто покупаете билет, а его стоимость компенсируете милями в интернет-банке. На первый взгляд, выглядит здорово, но есть ряд нюансов. Сумма компенсации начинается от 6000 миль и далее идет с шагом в 3000. Например, если вы купили билет за 4 500 рублей, то для его компенсации вы потратите 6000 миль. Поэтому нужно подбирать билеты к стоимости, близкой к кратным суммам. Довольно наглядно объясняется система компенсации в видео ниже. За все операции начисляется кэшбэк в виде 2% от покупки. Если точнее, то за каждые потраченные 50 рублей вы получаете одну милю. За оплату через интернет-банк вы получите 1% от покупки. При покупке авиабилетов компенсация составит 3%, если использовать для приобретения билетов сайт travel.tinkoff.ru (они берут цены с OneTwoTrip), компенсация увеличится до 5%. А теперь самое интересное — за бронирование апартаментов с помощью Airbnb компенсация составит 7%, а при бронировании через Booking.com — 10%. Как видите, карта очень неоднозначная. Если использовать ее для регулярных покупок, то она становится не очень выгодной. Давайте рассмотрим сценарий её использования на моем примере. В месяц я трачу 15 000 рублей (условно) на Ашан и другие супермаркеты и 10 000 рублей на различные покупки (одежда, что-то еще, неважно в данном контексте). В первом случае я оплачиваю покупки в Ашане с помощью ПСБ All Inclusive, а остальные покупки – с помощью кредитной «Телефонной карты» Уралсиба. Во втором случае для всех покупок использую карту Тинькофф AllAirlines. Рассчитаем прибыль за год. В первом случае это будет (750-150+300-59)*12-900=9 192 рубля. 150 рублей – это ежемесячная плата за обслуживание ПСБ All Inclusive, 59 рублей – ежемесячное SMS-информирование от Уралсиб, 900 рублей — годовое обслуживание «Телефонной карты». Во втором случае у нас получается (25000/100*2)*12=6 000 миль. Но учитывайте, что тут еще годовое обслуживание 1 890 рублей и SMS-информирование по 59 рублей в месяц. Суммы получились небольшими, поэтому для наглядности умножим их на два. В первом случае у нас получится 18 386 рублей против 12 000 миль. И важно понимать, что в первом случае это «живые» деньги (сэкономили на мобильном, положили излишек в сейф), а во втором — эфемерные мили, которые не факт, что получится компенсировать полностью. Поэтому если вы просто хотите накопить на отпуск, то лучше используйте Телефонную карту+All Inclusive. Если же вы активный путешественник, то тут уже совершенно другая математика. 5% с OneTwoTrip и 10% на забронированные с Booking.com отели – это очень классно. Допустим, забронировали вы отель на 20 000 рублей и купили авиабилет за 10 000 рублей. В итоге вам вернется 2 500 миль. Если у вас таких перелетов с отелями около пяти, то вот уже вы накопили 12 500 миль. В общем, продукт получился очень нишевый, во многом из-за низкого процента кэшбэка на регулярные покупки, заградительных «шагов» в 3 000 миль и дорогой платы за обслуживание. Кредитная/Дебетовая карта Кукуруза

Основная выгода Кукурузы не столько в кэшбэке (хотя он довольно неплохой для кредитки), сколько в конвертации по курсу ЦБ. Это очень удобно для тех, кто либо часто бывает за границей, либо оплачивает покупки в различных онлайн-магазинах типа Amazon/eBay/AliExpress. Собственно, лично я только для этого ее и держу.

Впрочем, желающие могут прекрасно расплачиваться этой картой и получать 1,5% кэшбэка в виде кукурузных баллов, которые можно потратить, например, в Евросети. За подключение кредитного лимита на 6 месяцев увеличивают процент кэшбэка до 3%. Неименную карту выдают мгновенно, пополнять Кукурузу можно в Евросети или card2card переводом. Зачисление происходит мгновенно. Из дополнительных опций выделю приложение с поддержкой бесконтактных платежей.

ЗаключениеНапоследок хотел бы дать вам небольшой совет. Несмотря ни на что, суммы по кэшбэку за месяц получаются всё равно не очень большими (750-2 000 рублей), поэтому если вы всё же заведете одну из карт, то настоятельно рекомендую приходящий кэшбэк откладывать на отдельный накопительный счёт, и за год уже может накопиться неплохая сумма, на которую можно порадовать себя какой-нибудь покупкой. В этой статье я постарался рассказать вам о хороших, с точки зрения кэшбэка, банковских продуктах, которыми пользуюсь сам. Безусловно, этот список можно продолжить, но я побоялся писать про то, чем не пользовался. Поэтому задам вот такой вопрос: расскажите, какими банковскими картами пользуетесь вы. Почему? Получаете ли какой-нибудь кэшбэк? [an error occurred while processing this directive]Поделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |