|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Диванная аналитика №80. Дефицит комплектующих для смартфоновПривет. Темы для «Диванной аналитики» всегда возникают сами собой, зачастую даже когда не планируешь писать об этом, так как считаешь происходящее понятным для тех, кто работает на рынке, а для остальных не очень важным. Порой ограничиваюсь короткими сообщениями в твиттере, но после них зачастую непонимание только нарастает. Хотите пример? Написал в твиттере следующее:

Возникло множество домыслов, пиарщик Qualcomm и вовсе не смог осилить это предложение и стал строить свои дикие догадки. Этот материал является ликбезом о происходящем на рынке компонентов, который максимально полно опишет сложившуюся ситуацию и объяснит причины и следствия. Стабильный рынок смартфонов, умеренный рост в несколько процентовДефицит чего-либо возникает, как правило, по нескольким причинам, условно их можно разделить вот так:

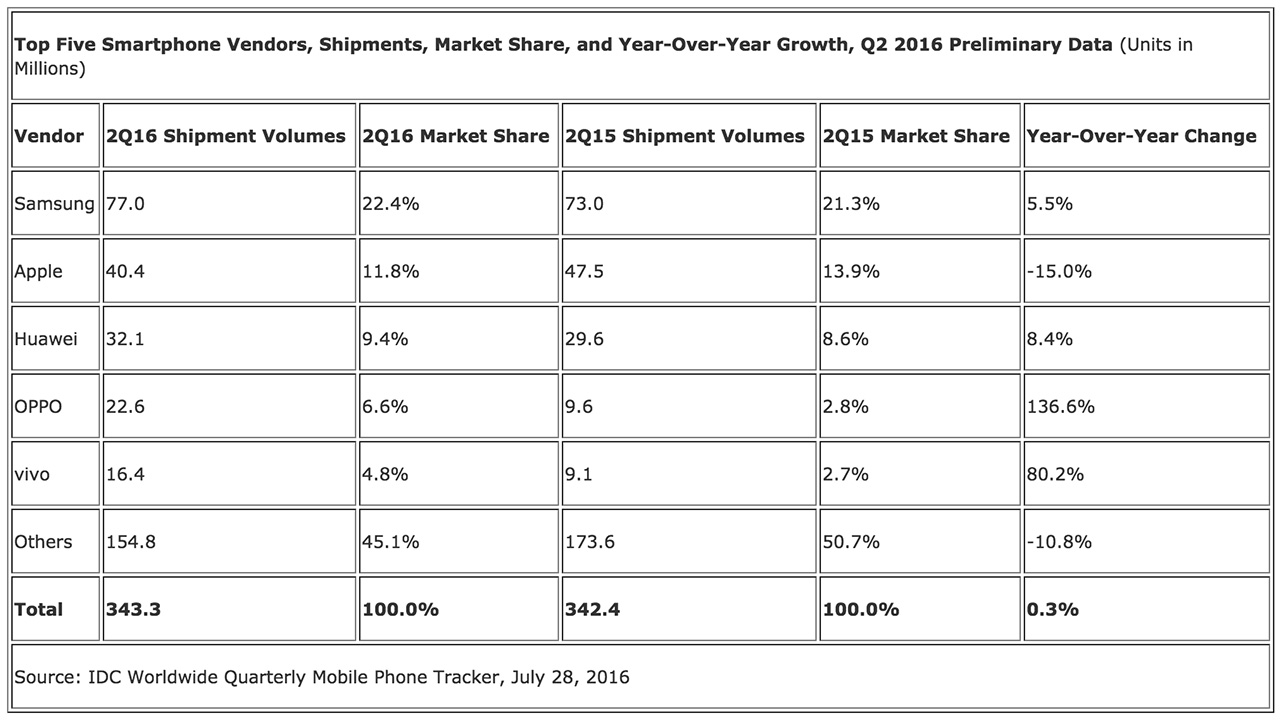

Предугадать форс-мажор невозможно, аналитики этим не занимаются и не могут закладывать в свои прогнозы этот фактор, так как он носит случайный, хаотический характер. А вот две иные причины напрямую относятся к области аналитики, и их можно предсказать при правильном подходе. В данном случае предсказание – это прогноз того, что будет происходить на рынке. Для рынка компонентов определяющими являются прогнозы по отгрузкам устройств в оптовые каналы, например, ежеквартальный отчет от IDC, в котором приводится значение sell-in. Розничные продажи могут быть интересны для операторов, производителей, но в меньшей мере – для производителей компонентов. В чем-то это парадоксальная ситуация, так как спрос в рознице на те или иные устройства мало влияет на продажи комплектующих, скорее тут надо говорить о положении самих производителей, а не конкретных моделей, если только речь не идет о чем-то эксклюзивном, когда компонент используется в ограниченном числе устройств. Давайте заглянем в последний отчет от IDC, за второй квартал 2016 года. В отчете говорится, что рынок год к году вырос на 0.3%, до 343.3 миллионов смартфонов. Или на 3.1% с 333.1 миллиона штук в первом квартале 2016 года. Лейтмотив большинства отчетов сходный, рынок находится в стагнации, заметного роста нет. Поэтому вторую причину дефицита из перечисленных можно смело откинуть, нет бурного роста рынка, на который можно было бы свалить начавшийся дефицит. А теперь давайте взглянем на табличку из отчета IDC, в которой содержится много любопытного.

Обратите внимание, что на четвертом и пятом местах такой игрок, как BBK Corporation (OPPO/Vivo – это две марки этой корпорации). А еще стоит взглянуть на категорию «Другие», которая падает, и это очень заметное падение. Если для Apple падение продаж связано с переходом спроса из верхнего ценового сегмента вниз, то что случилось с китайскими, индийскими компаниями, которые неожиданно уступили рынок и потеряли на нем доли? Ответ следует искать в дефиците комплектующих. Давайте для примера возьмем рынок Индии, где средняя цена смартфона остается очень низкой, а 4G-устройства просто-напросто не нужны. Смартфон в Индии должен быть дешевым, иначе его не купят. В 2016 году все компании, работающие на этом рынке, столкнулись с тем, что у них недостаточно 3G-чипсетов для производства, так как спрос на них вырос на китайском рынке, который является основным для большинства производителей как по объему продаж, так и по тому, что они физически находятся там. Производители смартфонов размещают заказы на комплектующие за 2-2.5 месяца до начала производства, зачастую эти заказы у маленьких фабрик формируются исходя из реального спроса со стороны оптовых покупателей. В отличие от крупных производителей, они не закупают комплектующие на склад, так как стараются избежать затоваривания и не имеют широкого модельного ряда, чтобы гарантированно использовать их. Первый удар пришелся по таким небольшим фабрикам, им пришлось увеличивать стоимость своих смартфонов, менять 3G-чипсеты на аналогичные, но более дорогие 4G. Обратите внимание, как много появилось недорогих 4G-смартфонов в 2016 году, это стало возможным в том числе из-за переориентирования рынка производителей, причем для них это невыгодно, так как клиенты хотят получать 3G-устройства и не переплачивать. К середине года дефицит 3G-чипсетов у MediaTek стал заметным, частично ситуацию выправило то, что для крупных партнеров компания стала отгружать 4G-чипсеты с различными бонусами. Но моментально нарастить производство невозможно, и это стало ограничением для производителей, имеющих бюджетные линейки устройств. На этом фоне улучшились дела Qualcomm, компания стала продавать больше в Китае и подписывать большее число лицензионных соглашений. Для местных игроков это было жизненной необходимостью, так как им не удавалось обеспечить поставки чипсетов в достаточном количестве, а они теряли рынок. Например, Qualcomm получил такие компании, как OPPO/Vivo, которым соглашение с Qualcomm в теории открывало доступ к чипсетам. Теперь несколько слов о разнице между лицензионным соглашением и фактической отгрузкой товара. В Qualcomm получают лицензионные отчисления по факту продажи чипсета, при этом у компании нет своих заводов, производством занимаются сторонние компании, в мире их несколько. Также как производители смартфонов размещают заказ на производство в Qualcomm, так и сам Qualcomm это делает у таких производителей. Срок планирования – в среднем 4-6 месяцев. То есть, нельзя получить заказ от Vivo и пересмотреть свои планы в разы, как правило, увеличение производства возможно на 5-10%, не больше. Мы обсуждали ситуацию с дефицитом чипсетов и других комплектующих с топ-менеджерами BBK Corporation на одной из встреч. Они утверждают, что не смогли получить заказанный объем чипсетов от Qualcomm, их прогноз оказался значительно выше, чем компания может разместить заказов на производство. Они получат только 50% от реально необходимого объема. Прогноз, который был им дан, говорит о том, что ситуация нормализуется в первом квартале 2017 года. В принципе, сходная ситуация у Spreadtrum, MediaTek и других игроков, они живут в условиях дефицита, когда практически вся линейка сметается, а удовлетворить спрос они смогут только в начале 2017 года. Причем на ценах это скажется позитивно, и они снизятся только ко второму кварталу 2017 года, когда рынок почувствует достаточное количество чипсетов. Отсутствуй эта ситуация, и сегодня цены на многие чипсеты снизились бы, мы видели сезонную уценку, но этого практически не происходит, либо такое снижение цены выглядит бумажным, по факту его нет. Что происходит с вертикально-интегрированными компаниями, например, Samsung и Huawei, что производят чипсеты для себя самостоятельно? В теории, на них эта ситуация не должна была сказаться и они, напротив, могут увеличить поставки и продажи, например, тот же Exynos должен взлететь в продажах на сторону, тому же Meizu. Но этого не происходит, и тут мы видим ровно ту же ситуацию. Линии загружены на производство чипсетов на сторону, так как это более выгодная операция в моменте, чем даже производить и продавать свои чипсеты. Отсутствие дефицита есть в топовом сегменте, при этом вы видите появление множества китайских моделей с очень низкой стоимостью, основанных на том же Qualcomm 820. Откуда и почему? От недостатка более базовых версий производители забирают все, до чего могут дотянуться. Но это только часть истории, так как в дефиците также находятся и другие компоненты. Дефицит экранов для смартфонов и для кнопочных телефоновПримерно в марте прозвучал первый звоночек, производители дисплеев стали испытывать недостаток в экранах диагональю в 5 дюймов с FullHD и HD-разрешением, цены на них медленно полезли вверх. На тот момент объяснение было таким: рынок затоварен, много производителей разного качества, некоторые фабрики свернули свои линии, как результат, уменьшилось предложение. Уже к середине лета рынок частично стабилизировался, но множество мелких фабрик перестраховались и снизили свои прогнозы, а в итоге стали меньше закупать комплектующих для дисплеев. В результате это привело к тому, что в августе производство комплектующих для экранов резко упало, проблема передалась по цепочке. И что дальше? А дальше рост цен и дефицит. Напрямую история с дефицитом дисплеев и чипсетами никак не связана, но корни у этой проблемы одни и те же, неверный прогноз по диагоналям экранов, паника производителей, которые боялись перепроизводства и решили перестраховаться. Все вместе это привело к падению закупок комплектующих, уменьшению предложения. Дошло до того, что выросли цены даже на экраны для кнопочных телефонов. Почему? Да потому, что их производители переориентировались на большие диагонали или просто решили сыграть на повышение, так как весь рынок идет вверх. На естественный дефицит наложился дефицит искусственный. Дошло до того, что крупные компании вынуждены приостановить отгрузки экранов в сервисные центры по всему миру, например, в Samsung дефицит таких комплектующих, и по гарантии может производиться замена аппарата целиком, если экрана нет. Раньше требовалось заказывать экран и дожидаться его поставки, в данный момент ситуация такова, что ожидание заведомо будет долгим. Прицепом к этому идет память для телефонов, там тоже случились неверные прогнозы. Многие считали, что переход на 2/16 ГБ будет происходить дольше, а он случился очень быстро. Получился дисбаланс спроса и предложения. В итоге многие компании неожиданно для себя стали ставить 3 или даже 4 ГБ памяти в модели среднего сегмента. Хотя ранее планировали оставаться на 2 ГБ. Случилась ситуация, когда рынок подтолкнул их к резкому переходу на больший объем памяти. Короткие выводыОт дефицита выигрывают все производители комплектующих, так как они работают на износ, линии полностью загружены. Те, кто сможет быстро ввести в строй дополнительные мощности, заработает еще больше. Но тут необходимо также соблюдать осторожность, так как возросшее предложение может с такой же легкостью цены на компоненты обрушить вниз. Возникшая ситуация – это следствие неправильных прогнозов по ценовым сегментам и продуктам, росту отдельных компаний и падению мелких игроков. На границе первого и второго кварталов 2017 года можно ожидать нормализации ситуации, а самый пик придется на новогодний период, это видно по заказам сегодня. В проигрыше будут крупные производители без своего производства, а также совсем мелкие игроки, у них вырастет себестоимость продукции. Это хорошо видно по текущей ситуации с iPhone 7, себестоимость текущей модели составляет 224.8 доллара (BOM), в то время как iPhone 6s стоил компании на 36.89 доллара меньше. Изменение цены связано напрямую как с увеличением памяти, так и с ростом цен на рынке комплектующих. Любопытно, что на рынке комплектующих все тесно взаимосвязано, и процесс, который запустили в одной его части, немедленно сказался на всех составляющих. Производители разъемов 3.5 мм также хотят поднять цены на свои продукты, равно как и поставщики всех остальных компонентов. Это нормальная реакция на сложившуюся ситуацию, хотя у многих нет предпосылок для этого. С точки зрения потребителей это пока незаметно, так как цены на новые аппараты выставляются исходя из ситуации, а старые просто не дешевеют так быстро, как должны. Есть еще один важный момент, впервые потребители могут получать в среднем ценовом сегменте (30-35 тысяч рублей) топовые чипсеты. Но праздник продлится только этот год, с нормализацией ситуации все вернется на круги своя. Равно как и обилие памяти в моделях зачастую связано с тем, что нет меньших объемов, производителям приходится ставить память большего объема. Пожалуй, под ударом только самые бюджетные устройства, но в России их агрессивно субсидируют операторы и это также незаметно. Вот такая парадоксальная ситуация, в которой потребители выигрывают, а проигравшими становятся производители устройств, так как их себестоимость на каждую модель растет, а прибыль падает. Ссылки по темеПоделиться: Мы в социальных сетях:

Есть, что добавить?! Пишите... [email protected]

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |