|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Банковский выходной №15. Райффайзен Банк. Карта «Всё сразу»Приветствую вас, уважаемые читатели. В прошлом выпуске я проводил голосование на тему сегодняшнего выходного. С небольшим отрывом победило сравнение операторских карт, однако подобное сравнение займет очень много времени и несостоятельно по многим причинам, например, все три карты от большой тройки позиционируются совершенно по-разному и предназначены для разных целей. Плюс нашёл очень детальную инфографику на banki.ru, которая наглядно показывает преимущества и недостатки каждой из этих карт.

Вторая причина, почему я решил рассказать именно про «Всё сразу» — выгодная акция до конца июня и смена условий для клиентов, оформивших карту в июле. Но подробнее об этом в заключении. А начнем мы традиционно с тарифов. Тарифы

Тарифы на официальном сайте банка Заказ и получение картыОформить карту можно двумя способами: оставив заявку по этой ссылке либо в офисе банка. При оформлении по ссылке вы сможете получить карту или в офисе, или курьером. В отличие от Тинькофф или Рокетбанка, курьер Райффайзен Банка не приезжает к вам домой или в офис, предполагается, что вы встретитесь с ним около метро.

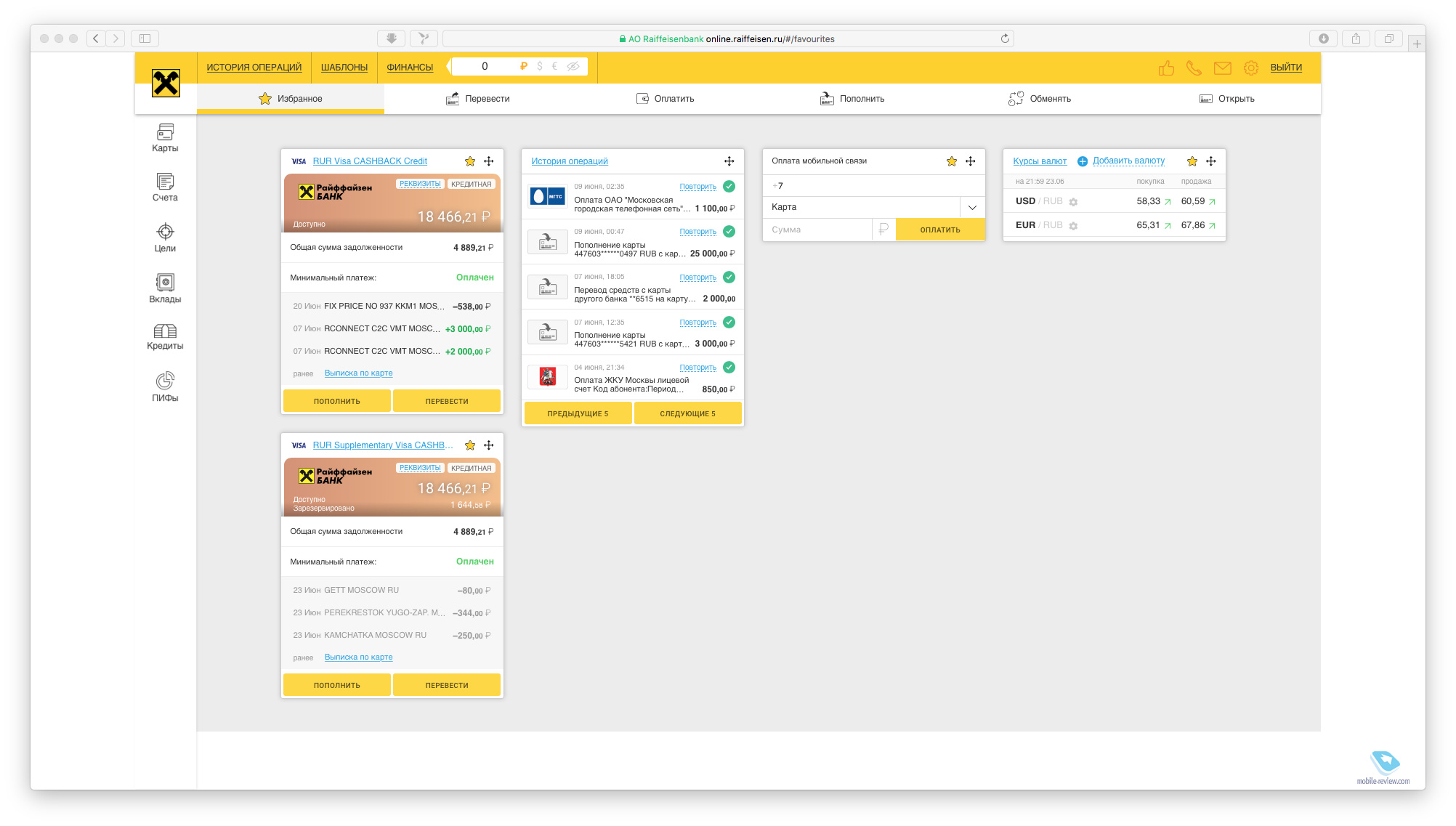

Для получения карты вам обязательно понадобятся справка 2-НДФЛ и паспорт. Изначально вам выдается неименная VISA Gold, через неделю можно поменять её на именную. После того, как курьер привезет документы в банк, вы получите смску с информацией о кредитном лимите и активации. У меня много кредиток, поэтому банк одобрил всего 50 000 рублей. В отзывах я читал, что в отделениях вам могут начать впаривать страховку, утверждая, будто она обязательна для оформления. Я рекомендую в этом случае звать директора отделения и просить его подтвердить слова консультантов. Внимательно читайте договор и ставьте галочку на отказе от страховки! Я получал карту курьером, но мне с этим немного не повезло. Я сделал справку в конце апреля, в итоге она была до марта месяца, курьер забрал документы в начале мая, а служба проверки документов заставила предоставить и информацию за последний месяц. Из-за этого я был вынужден встречаться с курьером дважды. Я работаю дома, специально ездить к метро мне было неудобно, я поругал излишнюю требовательность Райффайзена на banki.ru, в итоге они одобрили мне половину лимита без дополнительного визита. Служба поддержки в твиттере сначала обещала, что полный лимит будет одобрен после предоставления справки за последний месяц и других документов, но когда я оставил в отделении все нужные документы, ребята просто забрали свои слова назад, потому что «кредитный отдел не подтвердил». Вообще, на моменте активации и заказа карты они мне изрядно нервов потрепали. Всё очень медленно, неповоротливо, и хотя все стараются помочь, складывается ощущение, что правая нога не знает, что делает левая. Если бы получал карточку сейчас, то забирал бы её в отделении, мне кажется, что проблем в этом случае было бы меньше. Годовое обслуживаниеОсновная карта стоит 1 490 рублей в год, дополнительная — 500 рублей. При этом смски по основной карте и допке оплачиваются отдельно (60 и 45 рублей соответственно). До конца июня действует акция — вам возвращают плату за обслуживание за первый год, подробности тут. Не пугайтесь, если деньги всё же спишут, банк их именно возвращает, а не отменяет комиссию. На допку эта акция не распространяется. КэшбэкПереходим к самому интересному, кэшбэку 5% на все покупки. Разумеется в условиях есть свои нюансы. За каждые 50 рублей вы получаете один балл кэшбэка, баллы округляются в меньшую сторону.

С помощью баллов можно компенсировать различные вознаграждения. Наиболее выгодное из них — возврат 50 000 рублей. Однако, чтобы накопить на него, понадобится 20 000 баллов, то есть придется потратить около миллиона рублей.

Начну с положительных моментов: кэшбэк начисляется практически за все операции, в том числе за оплату через интернет-банк, оплату ЖКХ и связи, оплату в салонах связи и прочие покупки, которые в исключениях у других банков. В этом плане карта мне очень нравится, мало того, что я получаю кэшбэк в непопулярных категориях, так еще и целых 5%. А уж оплата в интернет-банке и вовсе подарок. Например, у меня ежемесячные траты это:

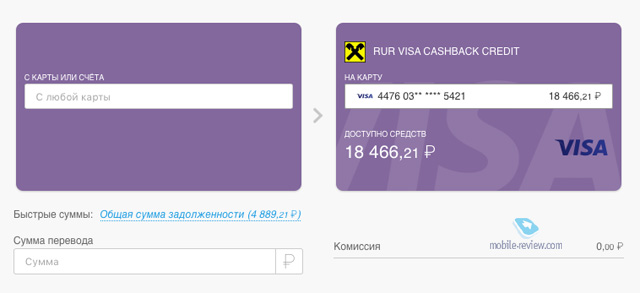

Итого — 7 200 рублей по тем операциям, за которые почти никто не начисляет кэшбэк. Вот вам уже почти 100 000 рублей за год. Кроме того теперь не нужно переживать, выпали ли вам нужные категории или нет, вы просто платите и получаете свои баллы, это еще один плюс карты. А теперь переходим к минусам. Лимит начисления баллов — не более 50 000 рублей в одной точке и не более 40 000 баллов за год (то есть оборот не выше двух миллионов рублей) А для тех, кто оформит карту с 1 июля, условия будут еще хуже — по карте будут начислять не более 1 500 баллов в месяц (то есть невыгодно будет тратить свыше 75 000 рублей в месяц). Поэтому я рекомендую оформить карту сейчас, чтобы попасть на старые условия. И разрешите немного побухтеть на эту тему: подобные ухудшения условий (раньше лимита на 50 000 рублей тоже не было) связаны с тем, что появилось много «умников», прокручивающих месячные лимиты у операторов, а потом тупо возвращающие деньги. Меня бесконечно расстраивает, что из-за нескольких хитрых и жадных людей страдают обычные пользователи. Каждый раз, когда появляются выгодные предложения у банков, такие клиенты начинают ими злоупотреблять, а в итоге мы получаем вот такие вот ухудшения тарифа. Но Райффайзен Банк тоже не лыком шит, видя такие злоупотребления, он просто отключает умников от программы лояльности. А дальше начинается нытье на banki.ru, что они не виноваты и 50 000 рублей на оплату мобильной связи – это, вообще-то, ежемесячные траты! Мой опыт общения с Райфом в твиттере показывает, что банк адекватный и готов к диалогу, поэтому если вас вдруг незаслуженно отключат от программы лояльности, имеет смысл с ними поговорить и объяснить характер тех или иных трат. Способы пополнения картыКарту «Всё сразу» можно пополнять бесплатным card2card-переводом прямо через интернет-банк. Единственное условие — карта, с которой вы «тянете» деньги, должна принадлежать вам. Такие операции можно добавить в избранное и потом достаточно будет ввести CVV-код. А вот в мобильном приложении повторить такой шаблон не получится.

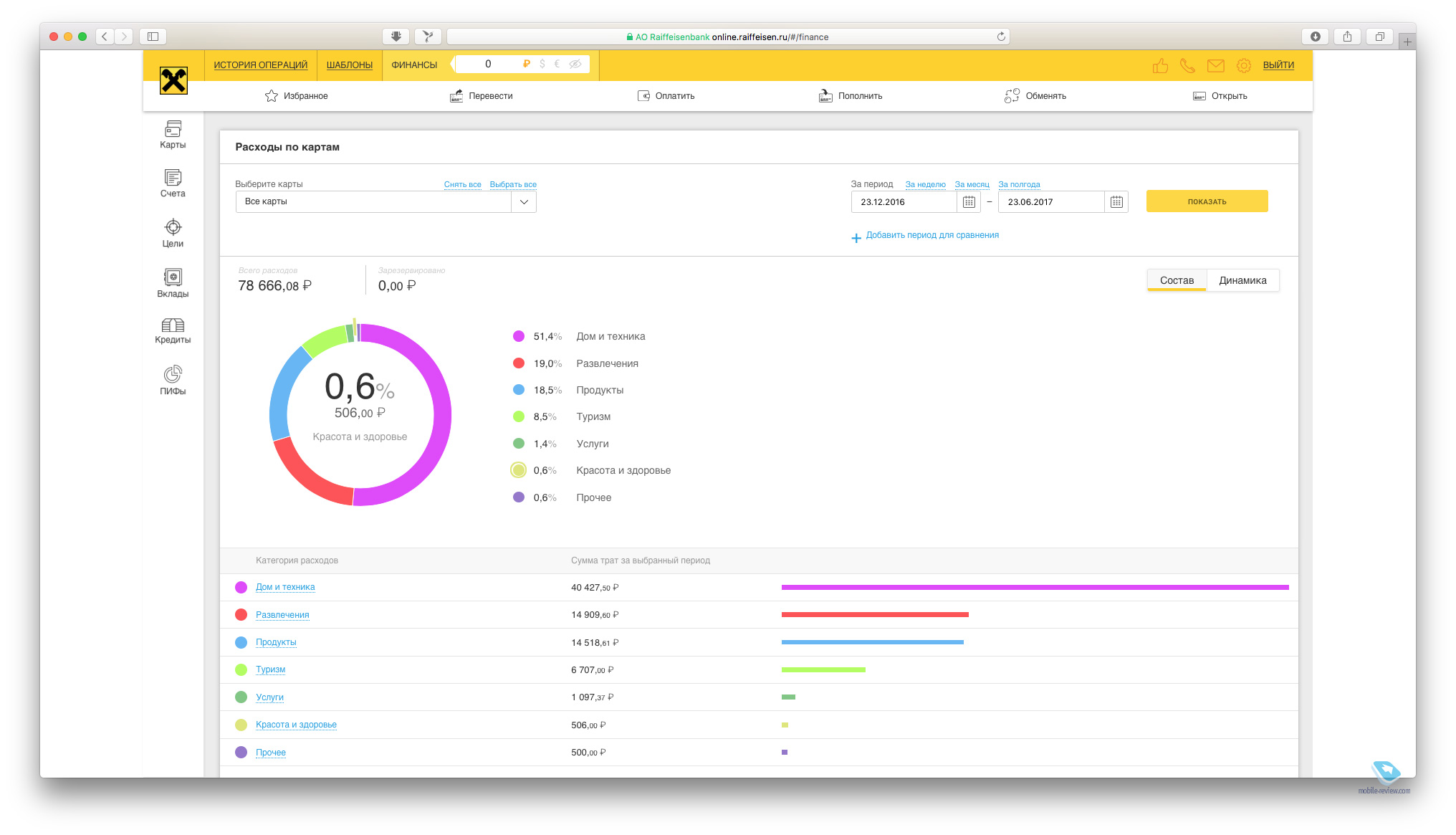

Также карту легко пополнить межбанковским переводом по реквизитам либо в банкоматах и отделениях Райффайзен Банка. Грейс-периодГрейс-период по карте составляет 50 дней, но сделан очень неудобно. Давайте на примере: Расчётная дата для всех клиентов единая — 7 число месяца. Это значит, что за все покупки с 7 апреля по 7 мая вам надо будет заплатить до 27 мая. А за покупки с 7 мая по 7 июня — до 27 июня. Почему это неудобно? Вот смотрите. Большинству из вас зарплата приходит в начале месяца. Пользуясь кредиткой, мы эти деньги сразу кидаем на накопительный счёт, чтобы деньги работали. Но вот незадача: вместо того, чтобы держать зарплату весь календарный месяц и немножко сверху, я вынужден помнить, что за покупки до 7 июня надо заплатить до 27 июня, а за покупки после 7 июня — до 27 июля. При этом Райф не дает вам настраивать эту дату, в отличие от того же Тинькофф Банка. Напоминаю, что на снятие наличных грейс-период не распространяется и я не рекомендую снимать их с любой кредитки. Также я советую вам оплачивать всю задолженность в период грейса, иначе вся выгода карты будет постепенно испаряться. Никаких минимальных платежей, только полное погашение! Интернет-банк и мобильное приложениеВ Райффайзен Банке недавно обновился интернет-банкинг, теперь он выглядит красиво и современно. ИБ может похвастаться большим количеством партнеров для оплаты, наглядной статистикой и удобным сохранением шаблонов.

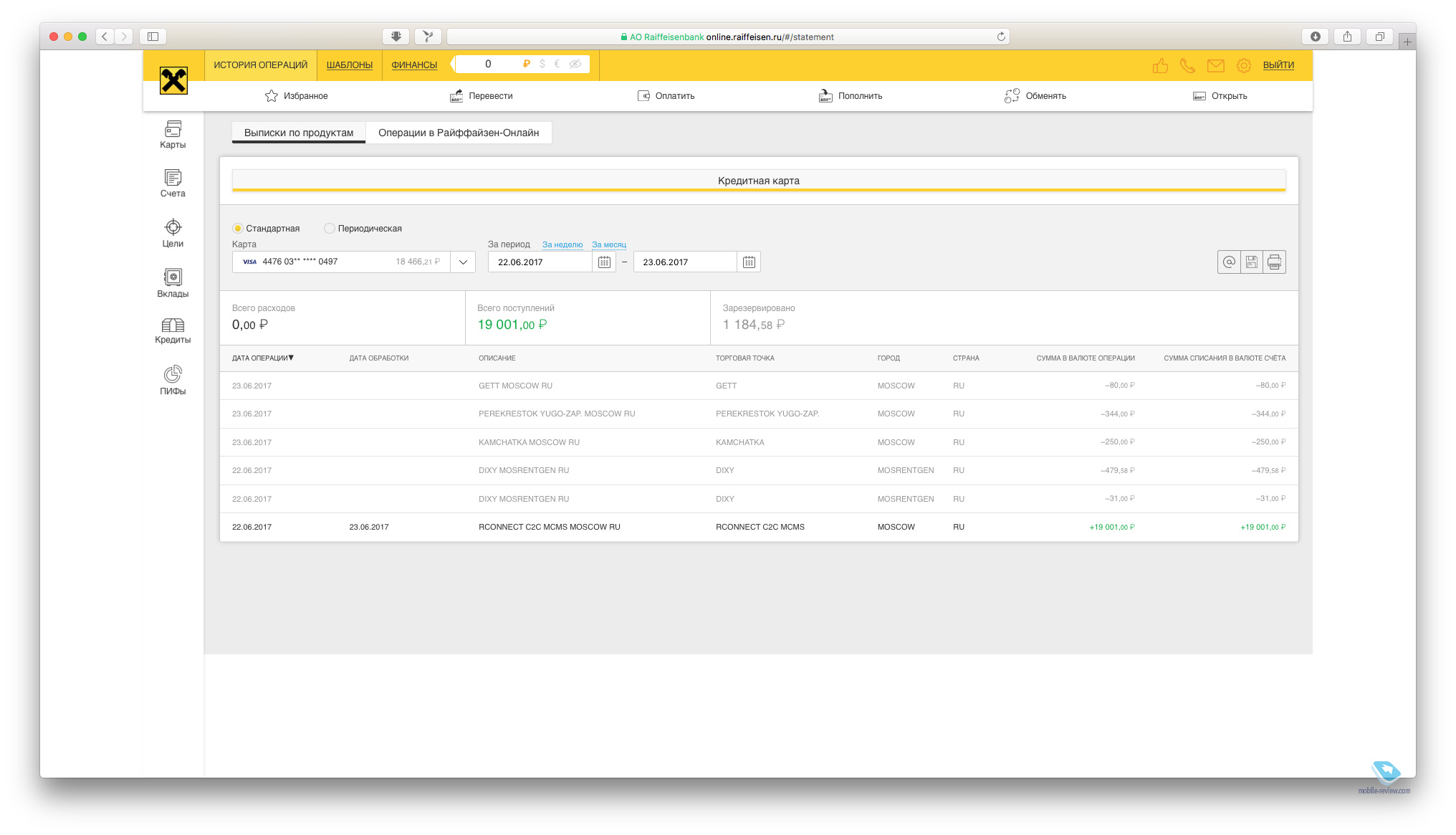

На этом его преимущества заканчиваются. Переходим к недостаткам. Я привык, что в Тинькофф Банке есть единая лента транзакций в хронологическом порядке и я сразу могу посмотреть, сколько денег потратилось в месяц по счёту кредитки или дебетовой карты. У Райфайзен Банка нужно заказывать выписку, при этом она отдельная для основной и дополнительной карт, а еще есть отдельная выписка по операциям в интернет-банке. Я не могу передать, как это раздражает после удобных лент операций в Тинькофф, Рокете и множестве других банков.

Мобильные приложения, хоть и выглядят красиво, тоже не очень радуют функциональностью. Например, они не подтягивают шаблоны о пополнении со сторонних карт, опять же нет единой выписки и т.д.

ТехподдержкаЗвонить в колл-центр я не рекомендую вообще. Когда мне нужно было активировать карту, я провисел десять минут на линии, а на специалиста так и не переключили. Куда лучше ситуация в социальных сетях, ребята дружелюбные и очень желающие помочь, однако как только у них начинается взаимодействие с другими департаментами (кредитным отделом, например), ситуация сразу встает в ступор. Видно, что хотят помочь, но из-за неторопливых коллег не могут. Если у вас случится какой-то форс-мажор, то я рекомендую обращаться именно в социальные сети, потому что по другим каналам вы помощи не дождетесь. Даже на banki.ru банк довольно лениво отвечает (мой второй отзыв уже месяц висит без ответа, например). БезопасностьВ интернет-банке вы можете настроить суточные лимиты на покупки и на выдачу наличных, а также включить/отключить операции за границей. Суточные лимиты удобнее месячных, так что передаю привет друзьям из Тинькофф Банка, которые уже третий год не могут их реализовать. ЗаключениеЕще один недостаток карты Райффайзен Банка — комиссия 1.65% за операции в иностранной валюте, прибавим к этому конский курс конвертации, и вот наши пять процентов уже и потерялись. Для покупок в другой валюте я рекомендую Кукурузу (я всё никак не расскажу про неё отдельно, а надо бы). До конца июня действует акция с возвратом 1500 рублей за годовое обслуживание, плюс вы также не будете ограничены лимитом на 1500 баллов в месяц, поэтому если карта вас заинтересовала, рекомендую оформить её в ближайшие дни, чтобы получить более выгодные условия. Итак, давайте подведем итоги по карте. Сильные стороны

Слабые стороны

Прежде всего вам надо определиться с тем, за какой срок вы сможете провести миллионный оборот по карте. Тут, конечно же, сразу начнутся возмущения, что в регионах вообще по 10 000 рублей получают и про что вы такое рассказываете. Однако давайте вспомним, что баллы действуют три года, получается, вам надо потратить 330 000 рублей за год или примерно 30 тысяч в месяц. И это при том, что за ЖКХ и интернет кэшбэк тоже идет. Но вот незадача, за это время Райф может существенно ухудшить программу лояльности, отключить её вовсе или забанить вас. Другой вариант — вам самим надоест эта карта и вы решите её закрыть. Что вы потеряете в этом случае? Я предлагаю смотреть на другие вознаграждения: так, за 4 000 баллов (оборот в 200 000 рублей) можно взять сертификат в Озоне на 6 000 рублей, что дает нам 3% кэшбэк. Или же можно взять денежный сертификат на 4 000 рублей, которые будут равны 2% кэшбэку. Даже такие цифры вполне себе хорошо смотрятся. Однако я, скорее всего, накоплю на небольшое вознаграждение и карту закрою. Почему?

За два месяца использования карты я вдруг осознал, что нельзя ориентироваться только на выгоду, картой и банком должно быть удобно пользоваться. Так вот, Райффайзен Банком мне пользоваться неудобно. С другой стороны, мои замечания – это скорее придирки, если взглянуть объективно, то предложение очень выгодное, Эльдар Муртазин уже давно пользуется этой картой и вполне себе доволен. P.S. Большое спасибо вам за ваши письма, благодарности, советы и комментарии, я очень рад, что выпуски банковского выходного помогли кому-то сэкономить или пользоваться карточками с большим удобством. Признаюсь честно, когда я только начинал писать про банки, то не ожидал, что для наших читателей тема окажется настолько актуальной. Ссылки по темеПоделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |