|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

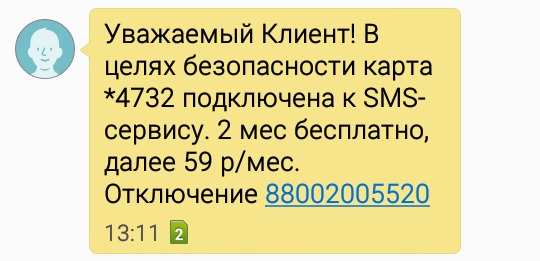

Операторы и банкиНавязывание платных услуг в виде мобильного банка и SMS-информирования приобретает нехорошую популярность. Потребительским кредитованием уже занимаются сотовые операторы, а банки, в свою очередь, используют сотовиков для максимального облегчения и ускорения выдачи кредитов своим клиентам. Про банковские продукты и услуги хорошо и профессионально пишет Женя Вильдяев. Не хотелось лезть на его «территорию», но банковские услуги и телеком-сервисы постоянно пересекаются и зависят друг от друга. Если когда-то взаимодействие банков и сотовых операторов ограничивалось периодическим пополнением баланса с банковской карты, то сейчас эти отрасли сотрудничают в самых разных областях. Начиная от SMS-информирования и авторизации, и заканчивая микро-кредитованием, которым уже начали заниматься сотовые операторы. Я уже не говорю о всяких разновидностях мобильных платежей с баланса телефона, перевода денег с телефона на банковскую карту и т.п. Отдельная тема — автопополнение баланса с банковской карты. Уже не один раз об этом писал, однако ситуация постоянно меняется и новые проблемы «вылезают» на поверхность. При всей кажущейся простоте и удобстве сервиса, подключать его нужно чрезвычайно внимательно и с пониманием потенциальных проблем. Иначе можно сделать себе хуже и будет обидно. Еще одна «отдельная тема» - мобильные приложения в смартфонах. Банкам это весьма интересно: клиенты тратят личное время, копаясь в настройках, а банковские службы поддержки своё дорогостоящее время не теряют. Даже самая эффективная и широкая поддержка в соцсетях выгодна банкам и сотовикам тем, что общение с клиентом переносится в офф-лайн и один сотрудник может заниматься несколькими вопросами одновременно.

В Сбербанке пишут про 20 миллионов активных пользователей приложениями «Сбербанк Онлайн», охотно верю. Потребовалось завести дебетовую карту Сбербанка и консультант в зале скоренько подключил мне полный пакет (первые два месяца бесплатно), безапелляционно заявив, что это стандартная процедура и карту иначе невозможно активировать. Удивился, но поверил на слово. Оказалось инициативой сотрудника. Потом пришлось идти в банк и писать заявление на отключение. Надеюсь, что это действительно была инициатива конкретного сотрудника, а не тотальное «окучивание» всех открывающих счета. Насколько я понял, банк поощряет самообслуживание и даже берет сниженную комиссию за то, что клиент не загружает кассира платежами и переводами. При всём удобстве операций через мобильное приложение и SMS-платежей нужно иметь в виду две особенности:

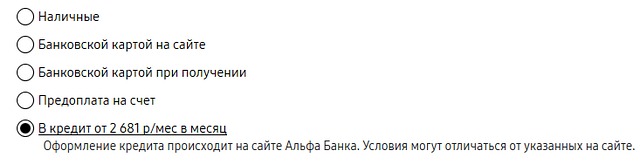

Небольшой сюрприз от банка «Уралсиб». Спустя несколько лет в банке сообразили, что не на всех картах подключено платное SMS-информирование и решили исправить этот досадный недочёт. Помнится, сотовых операторов заставили отказаться от навязывания платных услуг с некоторым бесплатным периодом. Скорее всего, потери от штрафов начали превышать доходы от таких «услуг». Теперь что, придётся следить за банками? У меня, например, мама вообще SMS не читает. А если номер телефона уже у нового владельца? В общем, не нравится мне такая инициатива. SMS кредит Альфа-БанкаПро заинтересованность сотовых операторов в услугах микро-кредитования мы уже писали в январе, обзор здесь. Проценты, конечно, людоедские, уровня ломбардов и микро-финансовых компаний. Но сейчас мы о другом проекте. Цитата из новостного описания:

Действительно работает и пункт меню «В кредит» на сайте интернет-магазина Samsung присутствует. Навскидку схема выглядит привлекательно и купить смартфон или ноутбук в кредит действительно получится за считанные минуты и без отрыва «пятой точки» от кресла. Интересно, какой будет процент по кредиту? Если не ошибаюсь, банковский процент зависит от качества кредитной истории, справок, дополнительных документов и наличия поручителей. Здесь ничего этого не требуют. Похоже, что ограничиваются запросом кредитной истории. Есть у меня подозрение, что проценты по таким кредитам не будут отличаться гуманностью. Автоматизация и максимальное облегчение попадания в долговую яму — дело хорошее. Для банка и торговой площадки. Хорошо ли для покупателя? Не уверен. У меня вообще аллергия на любые кредиты, теряется радость от честно заработанного праздника покупки. Или это предубеждение? Наверное, какие-то вещи можно брать в кредит, сознательно мирясь с переплатой. Ту же стиральную машину, без которой жить трудно. Но покупать в кредит дорогой смартфон? Который бьётся, теряется, воруется. В конце концов надоедает и хочется новый девайс. А разбить и потом много месяцев платить за вещь, которой уже нет, должно быть обидно. Поход в магазин, собирание справок и оформление кредита какой-никакой, но сдерживающий фактор. Как видим, процедуры меняются в сторону упрощения и ускорения. Если банк посчитает вас «хорошим» заёмщиком, то получить кредит скоро станет не намного дольше, чем заплатить наличными. И в очередной раз напоминаю: ни при каких условиях, никогда и никому не сообщайте странные буквы или цифры, пришедшие на ваш телефон в SMS. Это оборотная сторона упрощения процедур. Банки и операторы считают получение SMS с кодом достаточной идентификацией владельца. Передав код постороннему вы вручаете ему «ключ от квартиры где деньги лежат». Неожиданности автопополнения балансаЛично я всегда считал автопополнение злом, однако многим нравится отсутствие забот. А за подключенный автоплатёж по порогу в МТС даже скидку предлагают, выгодно! С появлением на тарифах Smart вместо блокировки (недостаточно денег для списания абонентки) переключение на ежедневные списания, возникают неожиданные сценарии. Как вы понимаете, сумма ежедневных списаний за 30 дней будет существенно больше абонплаты за месяц и до такого лучше не доводить. А что получается с автопополнением по порогу? Ситуация 1. Допустим, поставлен порог 50 руб., а в день списания месячной абонентки денег не хватило. Мало ли, ошиблись или потратили лишнего. В этом случае будут списывать посуточно, пока не дойдут до пороговой суммы, счёт пополнится и спишется абонентка за месяц. Затратно, однако не смертельно. Ситуация 2 веселее. Любители максимальной экономии и просто дотошные люди поставят порог 2-3 рубля, а сумму автоплатежа поставят равной абонплате за месяц. Казалось бы, идеальная схема без лишних трат, ан нет. В день списания абонентки биллинг переключает вас на посуточное списание и загоняет баланс в минус. Дальше щёлкает автоплатёж на сумму абонплаты, но этих денег на месячную абонентку уже не хватит, так и продолжатся ежесуточные списания. Потом достижение порога, загон баланса в минус и так далее из месяца в месяц. А, ещё и смартфон может потребоваться перезагрузить после даже кратчайшего ухода в минус, без этого передача данных может не заработать. Получается, что надёжный способ уберечь себя от хлопот и лишних трат — ставить порог срабатывания автоплатежа больше месячной абонплаты, но это не всякому понравится. Как компромисс можно ставить порог несколько больше, чем плата за сутки в режиме ежедневного списания. Или сумму пополнения с запасом. Тогда хоть не нарвётесь на вечный посуточный режим. В общем, как уже написал в начале текста, при первом подключении автоплатежа по порогу действовать нужно осмысленно, хорошо представляя себе то, как этот механизм работает. К сожалению, программа поощрения (скидка 10%) действует в МТС только на «пороговые» автоплатежи, вариант автопополнений по плану в программе не участвует. Ссылки по темеПоделиться: Мы в социальных сетях:

Есть, что добавить?! Пишите... [email protected]

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |