|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

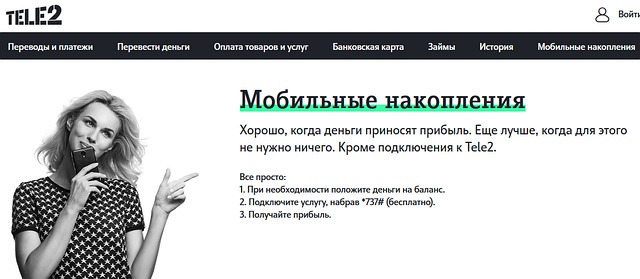

Tele2, банковские активностиВ Tele2 активно отрекламировали новую услугу «Мобильные накопления» для своих абонентов, но буквально двумя неделями раньше запустили вместе с ВТБ почти без рекламы нечто похожее. Однако целевые аудитории разные. И условия тоже совсем разные. Несмотря на разницу аудиторий/условий, идея та же самая: сотовые операторы стремятся либо создавать собственные полувиртуальные банки (если позволяют финансы акционеров), либо активно сотрудничать с уже действующими финансовыми организациями. Сотрудничество взаимовыгодное и для финансовых организаций, скорее всего, полезное в вопросах кредитования граждан. Помимо более надёжной идентификации клиента, сотовый оператор владеет обширной информацией о своих абонентах. Я не пытаюсь намекать на то, что сотовики «сливают» банкам какую-то персональную информацию. Но было бы интересно узнать, в каком формате существуют такие виды сотрудничества. Если существуют. Однако сейчас речь не о кредитах, а о прямо противоположном, о вкладах. «Мобильные накопления»

Свеженький проект Tele2, ознакомиться с официальной страницей можно здесь. Услуга предоставляется в рамках Программы АО «Банк Воронеж». Впрочем, непосредственно с самим банком абонентам Tele2 иметь дела не придётся. Идея, на первый взгляд, выглядит волне привлекательно, см. «витрину» ниже.

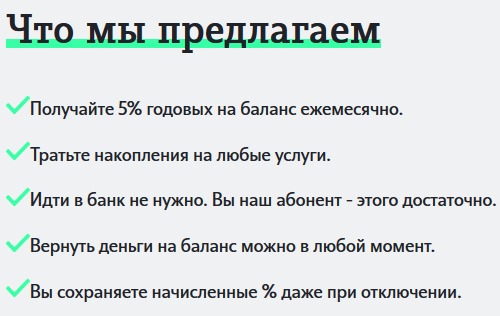

Казалось бы, получать доход от лежащих на балансе телефона денег — это же прекрасно! Миллионы людей держат на балансе необходимый минимум только из-за нежелания бесплатно кредитовать оператора. Пусть даже речь идёт о небольших суммах, для многих это вопрос принципа. А тут какой-никакой, а доход. Однако если детально разобраться в формате предложения, то всё начинает выглядеть уже не так радужно. На мой взгляд, единственное преимущество этих «Мобильных накоплений» – полное отсутствие необходимости каких бы то ни было взаимодействий с финансовым учреждением. Цитата из пресс релиза:

Спасибо, что не бонусы, а реальные деньги на балансе, которыми можно распоряжаться как угодно. Хоть и скудноватые 5% годовых. Однако давайте глянем на особенности механизма. Как это работает. Проценты платят не с основного баланса, а с дополнительного, на который мы переводим любую сумму от 100 до 15 000 руб. c основного баланса. Перевести сумму «вклада» с основного баланса на дополнительный можно только один раз. Далее эта переведённая на дополнительный баланс сумма лежит мёртвым грузом и в оплате услуг связи не участвует. Изменить сумму «вклада» невозможно, деньги сразу возвращаются на основной баланс, и проценты перестают начисляться. Также «вклад» закрывается автоматически (деньги возвращаются на основной баланс), если остаток на основном балансе снижается до уровня менее 10 руб. Заветные 5% годовых начисляются ежемесячно на основной баланс. Поскольку перевести деньги на дополнительный баланс можно лишь один раз и максимальная сумма перевода составляет 15 000 руб., то максимально возможная сумма начислений (из расчёта 5%) на основной баланс составит 62.5 руб. в месяц. Увы, с такой суммой забыть о необходимости пополнять баланс даже самого дешевого пакетного тарифа не получится. Почему не сделали большую сумму «вклада»? Неохота информировать надзорные органы? Ну так банки это легко обходят, проводя переводы на карту несколькими операциями подряд. Период проведения акции — с момента подключения и до момента отключения по вашей инициативе или техническим причинам (уменьшение основного баланса до 10 руб.). Максимальный срок действия акции — до 9 октября 2018 года. Целевая аудитория. Это как раз основная «непонятка», для кого это сделано? По сути, это фиксированный банковский вклад без возможности снятия и пополнения с ежемесячным начислением 5% на баланс телефона. Правда, сумму «вклада» можно в любой момент вернуть на основной баланс без штрафных санкций и потери ранее начисленного, но всё равно 5% маловато. Использовать как «копилку» смешно (максимум 750 руб. за год накопятся), а полную абонплату эти 5% не покроют, т. е. заботиться о пополнениях счёта всё равно придётся, дополнительных удобств нет. В телефон-звонилку ребёнка? Вряд ли. Дети безалаберны, прозевают падение баланса до 10 руб. Постоянно контролировать и при необходимости пополнять? Так это можно делать и без замораживания денег на дополнительном балансе. Допускаю, что может подойти людям с ярко выраженной аллергией на любые банки, вклады, карты и т.п. Или ленивым и не желающим вообще разбираться. Но для таких нужно было бы написать на сайте крупными буквами что-нибудь вроде «Зарезервируйте дополнительные деньги, и мы будем начислять вам с этой суммы 5% до тех пор, пока вы эти дополнительные деньги не тронете». И сюда же вопрос безопасности. Хранить деньги на балансе смартфона не очень рекомендуется. А в этой ситуации троян может увести всю сумму с основного баланса и сразу получить в своё распоряжение деньги с дополнительного, которые полностью вернутся на основной счёт. Этакий аналог автопополнения, но автопополнение хоть можно в настройках жёстко ограничить суммой/сроками. Странный проект, да ещё и со сроком действия только в 1 год. Может, конечно, продлят, но всё равно больше похоже на некий «пилот». «Громкая выгода»

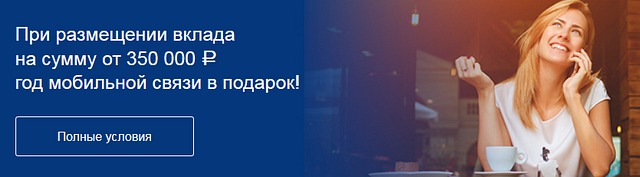

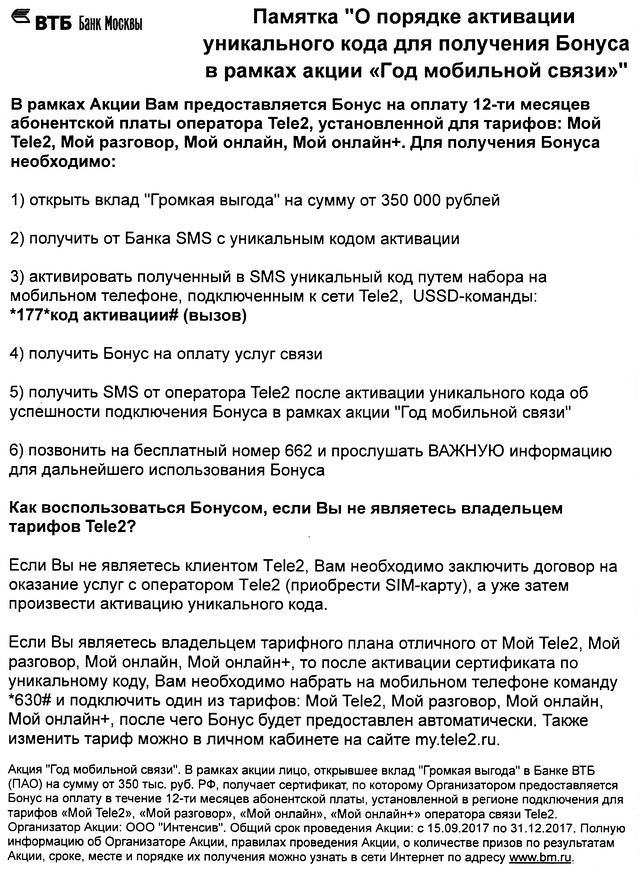

А это уже совместный проект Tele2 с ВТБ/Банк Москвы, зверушка совсем другой породы. Тоже в формате «Акции», к которой можно подключиться до 31 декабря 2017 года. Почитать на сайте можно здесь, цитата из описания:

Сами видите, суммы совсем другие, и в Tele2 «плюшки» начинают раздавать владельцам свободных денег в объёме от 350 000 руб. Зато «плюшки» неплохие: аж целый год «бесплатной связи» за размещение 350 000 и более руб. на срок 120 дней. Читайте договор-оферту на сайте банка. К сожалению, всё моё специально-финансовое образование сводится к словам «здравый смысл», этого мне обычно хватает. Регионы: Москва, Московская область, Санкт-Петербург, Ленинградская область, Свердловская область, Краснодарский край, Республика Адыгея, Курская область, Новосибирская область, Кемеровская область, Пермский край, Оренбургская область, Сахалинская область, Красноярский край (за исключением Таймырского муниципального района и г. Норильска), Нижегородская область, Ростовская область, Республика Татарстан. Проценты заметно выше, чем в предыдущем разделе «Мобильные накопления». Зависят от суммы вклада (обещают «до 10%»), при вкладе 350 000 руб. получается порядка 7.5% годовых. Однако деньги «замораживаются» на 4 месяца. Также придётся идти в банк, делать карту и т. д. Повторюсь: всё это делать с минимум 350 000 руб. или больше в портфельчике или кармане. И вклад тоже фиксированный, без возможности снятия и пополнения. Если вы абонент Tele2, то может быть интересно.

Разница в том, что проценты по вкладу само собой, а телеком-бонус от Tele2 получается приятным дополнением в виде оплаты пакетного тарифа на год. Важно: появляющиеся (ежемесячно) рубли на счете Tele2 являются не рублями, а «бонусом». Более того, эти условные деньги могут расходоваться исключительно на абонентскую плату на одном из указанных тарифов. В разных регионах по-разному, в Москве бонусный эквивалент обозначен в 2 388 руб., т. е. 199 руб. в месяц. «Мой Tele2» и «Мой разговор» в указанную сумму вписываются, а вот «Мой онлайн», «Мой онлайн+» – уже нет. В банковской оферте присутствуют любопытные строчки: «Размер Бонуса равен размеру абонентской платы, установленной Tele2 для тарифного плана «Мой разговор» в соответствующем регионе подключения, в размере 100% (сто процентов) за 12 месяцев». Если я правильно понял, эти 199 руб. в месяц будут начисляться на любом пакетном тарифе в течение года. Если тариф дороже, то придётся доплачивать. Рациональность подхода понятна (абонент останется на год в любом случае, ведь бонуса жалко), но на сайте банка есть «маленькая хитрость»: в рамках акции перечислены все пакетные тарифы «с оплатой годовой абонентской платы». Формально — да. Однако не указано, что бонус начисляется из расчёта самого дешевого варианта. Как же надоела эта необходимость скачивать договор-оферту и пристально вчитываться в каждый пункт договора! Какой Ктулху им помешал честно написать на сайте «199 руб. бонусов в месяц в течение года» вместо очевидно вводящего в заблуждение «годовой абонентской платы»? Великий бог Маркетоктулх? Насколько интересно само предложение? Не знаю. Каждый вкладчик, размещающий в банках такие суммы, наверняка ориентируется в обстановке на рынке, аккуратно считает проценты и вложит деньги так, как посчитает нужным. Тут тоже всё не так просто: на банковских сайтах норовят предложить очень интеллектуальные «калькуляторы», которые посчитают рублёвую «выгоду» от заданной суммы вклада на заданный срок. А показать при этом проценты годовых, которые можно легко сравнить с процентами в других банках? «Нет, нашим клиентам это не нужно!». Фраза вошла в историю и учебники маркетинга, а я имел счастье услышать её из уст первоисточника ещё много лет назад. Это и хороший совет: читайте мелкий шрифт и пересчитывайте в понятно-сопоставимые цифры всё то, что «вам знать не нужно». Поделиться: Мы в социальных сетях:

Есть, что добавить?! Пишите... [email protected]

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |