|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

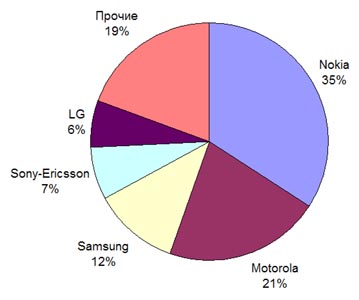

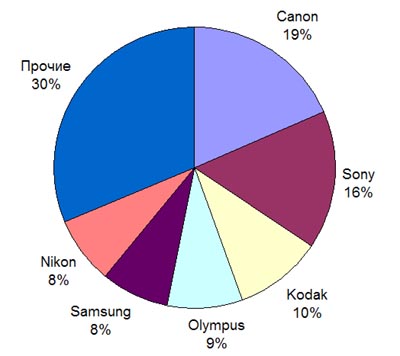

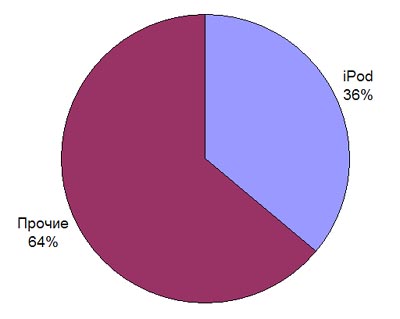

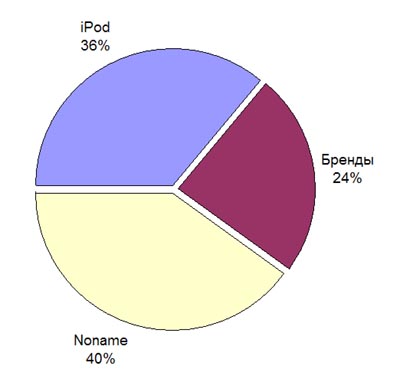

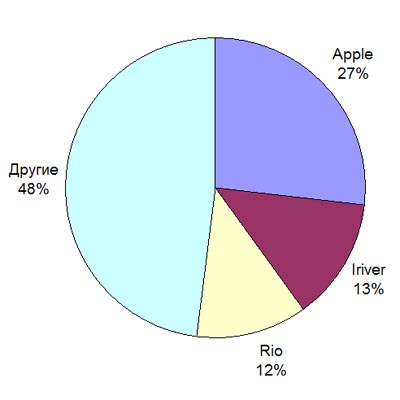

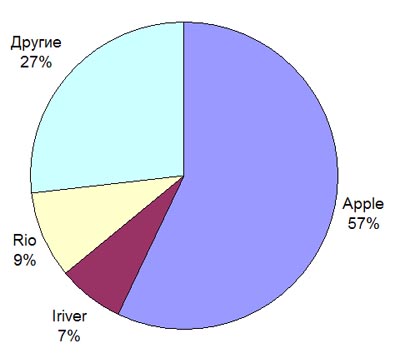

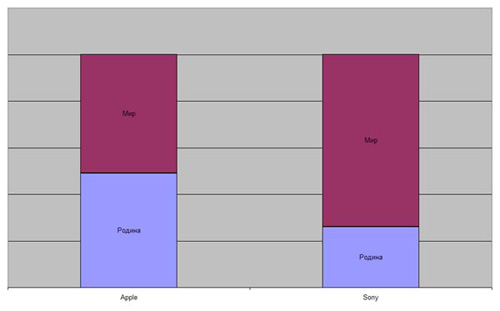

Особенности рынка MP3-плееровВ предыдущих материалах мы рассматривали состояние мирового рынка MP3-плееров в 2006 году. Там же замечалось, что сложившаяся ситуация нетипична для других отраслей потребительской электроники. Сегодня мы рассмотрим эту аномалию поподробнее и попытаемся понять ее причины. Чтобы четче увидеть особенности рынка MP3-плееров, следует сравнить его со схожими отраслями. Для сопоставления выберем мобильные телефоны и цифровые фотоаппараты. Обе этих категории, как и плееры, принадлежат к портативной технике, производителям здесь приходится соблюдать сложный баланс между дизайном, функциональностью и ценой, не забывая о продвижении и поддержке торговой марки. Вместе с плеерами эти категории можно отнести к тому, что называют «пост-ПК» (post-PC) – устройства нового поколения, позаимствовавшие много черт у персональных компьютеров, но предлагающие новый уровень мобильности и дизайна.  По общим цифрам мировых продаж цифровые камеры идут наравне с плеерами (105 миллионов штук против 125), а мобильные телефоны обходят обе эти категории вместе взятые примерно в пять раз (более 1 миллиарда штук в 2006 году). Это логично, ведь телефон призван удовлетворять базовую общечеловеческую потребность в общении. Рынки плееров и фотоаппаратов изначально гораздо уже, т.к. они нацелены на более «элитарные», специфические нужды потребителей. Куда интереснее посмотреть разбивку продаж по брендам.   В сотовой отрасли и среди цифровых камер мы можем выделить как группу лидеров, так и группу «прочих» производителей. Компании, занимающиеся исследованиями рынков, обычно ставят «пятипроцентный барьер», относя в разряд «прочих» всех с меньшей долей. В результате среди мобильников мы получаем пятерку, а среди фотоаппаратов – шестерку лидеров. Иногда в разговоре про телефоны упоминают и Benq-Siemens с 2.4%, но только чтобы констатировать факт ухода этой компании с рынка. Попробуем применить подобную классификацию к MP3-плеерам. В результате получим следующую картину: iPod с 36% и… «прочие» с остальными 64%.  Ни одна компания за исключением Apple не смогла преодолеть «пятипроцентный барьер». Ничего подобного в других рынках мы не наблюдаем. Да, среди телефонов, среди камер есть бренды-лидеры, доля Nokia в своем рынке, к примеру, почти равна доле iPod. Но о таком доминировании над соперниками им не приходится и мечтать. Обращает на себя внимание большая доля «прочих» для MP3: 64% против 30 у камер и 19 у сотовых телефонов. Здесь рынок плееров можно сравнить с рынком ПК и ноутбуков.  Но на рынке ПК все же существует своя группа лидеров, и отрыв первого места от второго совсем невелик. Описывая большинство рынков потребительской электроники, мы можем применять стандартные экономические термины. Так, рынок сотовых телефонов можно назвать олигополией, где пять ведущих компаний контролируют более 80 процентов продаж. Аналогична ситуация на рынке фото, хотя олигополия там более мягкая. Рынок ПК и ноутбуков можно описать как рынок совершенной конкуренции, где действует множество игроков с сопоставимыми долями. Можно вспомнить также рынок компьютерных операционных систем – пример монополии одной компании.  Дойдя же до MP3-рынка, нам сложно применить какие-либо из привычных терминов. Создается впечатление, что он искусственно разделен на два непроницаемых сегмента. В одном царит абсолютная монополия с одной фирмой на троне, в другом – самая совершенная конкуренция, где в жесткой схватке схлестнулось множество производителей со сравнимыми объемами продаж. Построение такой схемы является, вероятно, самым важным достижением компании Apple на рынке. Благодаря этому все ее конкуренты конкурируют в реальности лишь друг с другом. Продажи же iPod-ов остаются нетронутыми и лишь увеличиваются в темпе, опережающем даже рост рынка в целом. Пример из последнего времени: появление в ноябре Jukebox-а Microsoft Zune ударило, прежде всего, по продажам другого конкурента iPod, Creative Zen Vision:M, а позиции Jukebox-а Apple остались неизменными.  Так же и новинка Creative, Zen Stone, обречена конкурировать с дешевыми китайскими плеерами своего ценового диапазона, на продажах iPod Shuffle ее выход не отразится. iPod и частные марки как барьеры для развития брендовых производителейЧтобы картина на рынке MP3-плееров не была столь неудобной для какого-либо анализа, в прошлом материале его сегментация была усложнена. Мы разбили категорию «прочие» на две группы по маркетинговому признаку.  В первую вошла брендованая продукция. Это как компании с историей и традициями, такие, как Sony, Samsung, Philips, Panasonic, LG, так и новички, с большим или меньшим успехом бьющиеся за место под солнцем: iriver, Cowon, Mpio.  Их объединяет наличие собственной торговой марки, которую они пытаются продвигать глобально, наличие собственного коллектива дизайнеров и разработчиков. Еще одна важнейшая черта, вытекающая из последнего пункта, – преобладание в продуктовом ряду авторских моделей собственной разработки как в техническом, так и, особенно, в дизайнерском плане. Вторая группа, «нонейм», включает в себя китайские публичные модели, продаваемые под сотнями торговых марок по всему миру.  Для нее характерен «клонированный» дизайн, стремление к снижению себестоимости любыми правдами и неправдами. Почти вся эта продукция продается под частными торговыми марками региональных дистрибьюторских компаний. Заменив два сегмента (iPod и «прочие») на три (iPod, «бренды» и «нонейм»), мы можем увидеть еще одну интересную особенность рынка MP3. Особенно ярко она проявляется в динамике при сравнении 2006 года с 2005. Фактически два полярных сегмента, iPod и «нонейм», превратились в своего рода «челюсти», сжавшие с двух сторон центральный, «брендовый», сегмент.

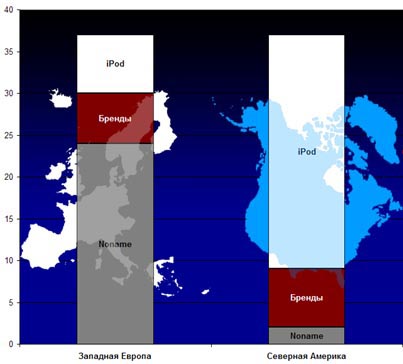

В 2006 году ряд компаний, входящих в последний, были довольно активны на рынке, особенно это касалось Samsung, Sony, Sandisk, нового игрока – Microsoft. То же самое можно сказать про Archos, Cowon, LG. Но их успехи остались исключительно локальными, им удалось лишь занять часть доли рынка неудачников-2006: iriver, Mpio, Creative, Philips. Но не более, позиции Apple или «нонейма» остались незыблемыми. Особенно хорошо это видно на примере Sony, компания, несмотря на выпуск интересной линейки, не смогла даже выполнить собственный план продаж на 2006 год. Наличие «челюстей» является тем самым фактором, который мешает рынку MP3 принять «цивилизованные» формы, аналогичные рынку фото или телефонов. Оно служит ограничителем для роста торговых марок из сегмента брендов, удерживает последние в пределах пятипроцентного барьера. О «верхней челюсти», компании Apple, написано уже довольно много.  Сила ее бренда, iPod, общеизвестна и общепризнанна, она позволяет компании добиваться высоких продаж с не самыми сильными продуктами. Интерес к торговой марке столь высок, что экономит Apple значительную сумму маркетинговых средств – миллионы доброхотов во всем мире пиарят ее на страницах своих блогов и новостных лент совершенно задаром. Ничего похожего на этот маркетинговый инструмент ни у одного из конкурентов нет, попытки Sandisk и Microsoft создать что-то подобное выглядят просто жалко. Про «нижнюю челюсть», китайский нонейм под частными марками, говорят гораздо меньше.  Вернее, про него вообще почти ничего не говорят, зато очень активно покупают. На первый взгляд, у него лишь одно орудие – цена. Здесь китайцам и впрямь нет равных, экономится на всем: на оплате труда, качестве материалов и сборки, схемотехнике, дизайне. Но и результат впечатляет: стоимость таких аппаратов меньше буквально в разы. Но есть у этого сегмента и еще одна сильная сторона, о которой почти не вспоминают. Владельцы торговых марок, под которыми продается вся эта продукция, и в карманах которых оседает львиная доля прибыли, – это, как уже говорилось выше, местные, региональные дистрибуторы.  И будучи неспособными продвигать свою марку на глобальном уровне, на родном рынке они, как правило, очень сильны. Сказывается землячество, наработанные связи, хорошие личные отношения, знание особенностей местного потребителя и, конечно же, кровная заинтересованность в развитии марки. Далеко не всегда местные представительства глобальных брендов способны быть им достойными соперниками, порой не помогают даже солидные маркетинговые бюджеты. Назаключав OEM-договоров с дюжиной зарубежных дистрибуторов из разных частей света, отдельные китайские заводы способны продавать свыше трех миллионов плееров в год. Отгружай они такие объемы под одной маркой, быть бы им в десятке мировых брендов. Таким образом, главная сила этого сегмента в симбиозе китайского производителя и местного дистрибьютора. Первый обеспечивает низкую цену, второй – продуманную дистрибуцию с максимальным охватом и минимальными издержками. Мировые производители оказываются бессильными против такого союза. На первый взгляд iPod и «нонеймы» кажутся противоположными друг другу буквально во всем.  Первый имеет мировую известность, торговые марки вторых знакомы зачастую только их владельцам. iPod многие признают как вершину дизайна, отдавая должное его элегантности и оригинальности. Дизайн «нонеймов» неуклюж и вторичен, часто просто уродлив. Хотя ценовая политика Apple с каждым годом становится все агрессивнее, iPod по-прежнему недешевый плеер, особенно с учетом значительной доли Jukebox-ов в общих продажах. Безымянные китайцы же – синоним бюджетности. А видя, как активно компании из Поднебесной воруют дизайн iPod-ов, можно подумать, что этот сегмент для Apple просто враждебен.  Но такое впечатление обманчиво. Более того, между верхней и нижней «челюстями» существует четкое разделение труда, делающее их естественными союзниками. Из главной триады потребительских характеристик MP3-плеера Apple «отвечает» за «бренд» и «дизайн», а нонейм – за «цену». Это значительно упрощает жизнь розничным компаниям и продавцам: достаточно просто предлагать всем iPod, а тому, кто хочет подешевле, – нонейм, хотя бы тот же клон iPod-а. Или наоборот: всем – нонейм, а кто хочет «фирму», тому iPod. И этого вполне хватает, чтобы делать хорошие обороты по MP3. Географический факторИтак, iPod и «китайцы» – не враги друг другу, но союзники. Вместе они формируют ту конфигурацию рынка, которая выгодна им. Хотя принцип «дизайн + бренд = iPod, цена = Китай» бросается в глаза в первую очередь, главное разделение труда у них все же не отраслевое, а географическое. iPod забрал себе хлебный американский рынок, китайцы – более сложный в освоении, но больший по объему в сумме рынок Европы.  В рамках «своих» географических секторов эти игроки могут в полной мере воспользоваться своими преимуществами. Для Apple это – фактор «своих» стен.  На родном рынке производителю легче договариваться с ретейлерами. Местный потребитель может тешить себя патриотической мыслью, что покупает отечественный (хотя бы с точки зрения дизайна и разработки) продукт. Имеет американская компания здесь и мощную «кормовую базу»: значительное количество пользователей компьютеров Macintosh. Ну и, конечно, разработчикам-американцам легче разрабатывать продукты, ориентированные, прежде всего, на местного потребителя. Все это позволило Apple сформировать рынок под себя, воспитать вкусы покупателей, сделать свою торговую марку синонимом MP3-плеера в США.  Китайцы же на раздробленном европейском рынке могут в полной мере воспользоваться силой своих OEM-схем, которая уже была описана выше. Десятки дистрибьюторских компаний в каждой стране Европы постоянными усилиями по раскрутке своих частных марок создают железобетонный фундамент доминирования «нонейма» в Старом свете. Такая картина губительно отражается на мировых производителях. Огромный и одновременно единый американский рынок всегда был для японских и корейских компаний важнейшим источником быстрого и легкого набора больших объемов продаж. Недаром все «громкие» продукты обычно запускаются сначала на родном рынке (в Японии или Корее) и в США, а потом уже на сложном и раздробленном европейском рынке. Ради американского рынка компании даже жертвуют частью прибыли, устанавливая здесь более низкие цены. Подмяв Америку под себя, Apple перекрыла им кислород. Теперь о мощных продажах в штатах, быстро окупающих запуск продукта и дающих ресурсы на продвижение в Европе, приходится забыть. И вот уже Sony анонсирует свои новые плееры в первую очередь на европейских рынках. А в Европе, где и так приходится содержать кучу представительств, локализовывать и адаптировать продукт под кучу стран и языков, весь «бюджетный» сегмент уже занят Китаем, а Apple «отхватила» значительный кусок брендового. Так и живут торговые марки с мировой известностью, между «челюстей», отрезанные от американского рынка, перебивающиеся с хлеба на воду в Европе, во многом лишь за счет продаж в родной Азии. Особенности восприятия покупателем MP3-плеера как продуктаМы упомянули три ключевые потребительские характеристики MP3-плеера: бренд, дизайн и цену. А как же функциональность? Вспомнив о ней, мы увидим ту черту, которая объединяет два, казалось бы, противоположенных сегмента: iPod и «нонейм». И то и другое приобретают исключительно как устройство для воспроизведения музыки.

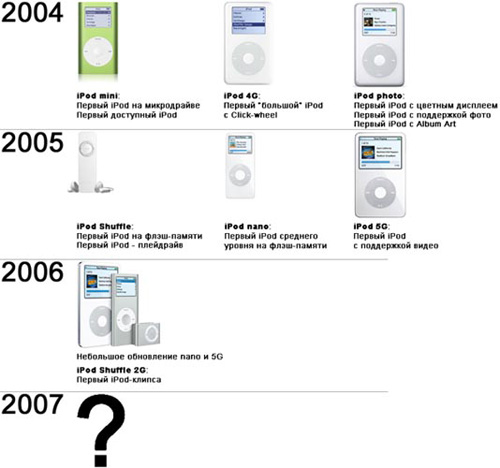

Можно констатировать, что идея многофункциональности в сегменте MP3 почти не работает. Для наглядности всю отрасль мобильной техники можно ранжировать по критерию важности наличия широкой функциональности для успешных продаж. На одном полюсе у нас окажутся смартфоны, в которые сколько ни впихнешь функций – все мало. На другом, пожалуй, фотоаппараты. Идеи внедрить туда MP3-плееры, видеокамеры и видеопроигрыватели не получили народного признания. На такой шкале MP3-плееры определенно окажутся ближе к ее правому полюсу. Массовому потребителю неинтересна даже функциональность, напрямую связанная с основным применением, будь то эквалайзеры или какие-либо аудиоэффекты. Возможность быстро и легко закачать любимые MP3-шки – вот и вся функциональность, нужная большинству потребителей от своего плеера. Дополнительные функции, такие, как шагомер (Sony NW-S200), радио и диктофон (Creative Zen V) MicroSD-слот (Sandisk Sansa e200), фотокамера (Samsung D1) сами по себе не способны существенно поднять продажи аппаратов Если функциональность не оказывает решающее влияние на выбор большинства потребителей, то остается три уже упомянутых фактора. А здесь роли уже расписаны. И что-то изменить в раскладе представляется малореальным. На создание бренда такой же силы как iPod нужны годы, если подобное вообще воспроизводимо. И побить по цене китайцев – примерно такое же безнадежное занятие. История развития рынкаРетроспектива событий на MP3-рынке в 2004-2006 годах снова подтверждает наши предположения о почти симбиотической связи между iPod-ом и «нонеймом». Обе «челюсти» крепли и развивались почти синхронно, взаимообогащая и усиливая друг друга. Еще в 2003 году очертания рынка были совсем иными. Сильны были корейские компании, такие, как Iriver, Mpio, значительную долю имели американская Rio, франко-американская RCA-Thomson, сингапурская Creative. Это был скорее рынок совершенной конкуренции, где присутствовало большое число производителей с примерно равными долями.

Но уже можно было увидеть первые признаки «нового порядка». Apple довольно быстро наращивала свою долю в США. В 2003 она запустила сервис iTunes и выпустила поколение iPod, полностью совместимое с Windows PC. Одновременно мелкие корейские производители закладывали «адскую машину» под сложившуюся структуру рынка, охотно вступая в OEM-связи с европейскими дистрибуторами. Пройдет год, и последние, обкатав механизм работы частных торговых марок, сменят корейцев на китайцев.

В 2004 году Apple снижает ценовую планку для покупателей с выпуском iPod mini. Этот шаг позволил ей многократно усилить свои позиции на американском рынке.

Одновременно по Европе начинают распространяться т.н. MP3-стики (MP3-stick) – дешевые плейдрайвы китайского и тайваньского производства. Они серьезно уступали корейским товарам в дизайне и функциональности, но были просты в использовании, очень дешевы и делали главное – играли музыку.

Вероятно, что именно успех этих устройств в Европе вдохновил Apple на создание своего первого флэш-плеера. Копирующий основные идеи MP3-стиков, iPod Shuffle сыграл на американском рынке ту же роль, буквально выдавив оттуда другие флэш-аппараты.

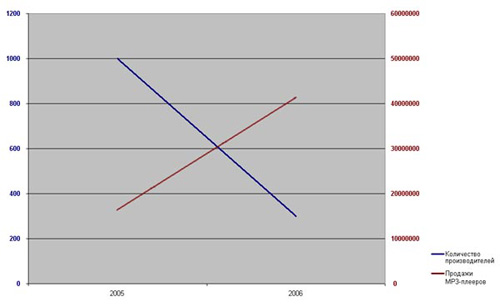

Фактически к середине 2005 года «челюсти» уже сформировались. Китайцы уверенно взяли в свои руки инициативу на европейском рынке, а Apple зажал в пределах 30% своих конкурентов в США. На этом фоне американская компания решила произвести «контрольный выстрел». Выход в конце 2005 года iPod nano и сопровождавший его кризис на рынке флэш-памяти оказался тяжелейшим ударом для всех производителей (кроме Apple, естественно). Попали под удар и китайцы, но в конечном счете для них эта ситуация обернулась благом. Во-первых, кризис сыграл санирующую роль. Из тысячи производителей выжило лишь несколько сотен, но эти сотни в 2006 году превысили по показателям отгрузок достижения погибшей тысячи.  Ведь выжили наиболее сильные, наиболее активные, наиболее приспособленные. Заодно и европейским дистрибуторам стало легче искать себе партнеров. Во-вторых, для корейцев с их высокой себестоимостью производства и дорогими аппаратами кризис оказался не просто болезненным, но смертельным. Лишившись корейских поставщиков, европейские компании были просто вынуждены обратить свой взор западнее. Наконец, новинка, nano, как и последующие модели iPod на флэш-памяти, стала для китайцев любимым объектом для копирования.

То есть в каком-то смысле Apple вернул им долг за Shuffle. Кризис рубежа 2005-2006 года окончательно сформировал рынок в его нынешнем состоянии. Рынки-исключения и их постепенный дрейфСША и Европа благополучно поделены. Та же картина на крупных азиатских рынках. Из остальных стран некоторые пока еще свободны от «эффекта челюстей». Как пример можно привести Россию. Здесь китайский нонейм занимает относительно небольшую долю, а Apple iPod – лишь один из пяти крупнейших брендов. Но Россию также можно привести как пример постепенного дрейфа рынка к общемировой картине. Так, сильные местные торговые марки, в сумме контролирующие не менее 40% продаж, в ближайшем будущем будут вынуждены перейти на китайских производителей в силу ухода последних корейцев с рынка. По мере этого российский рынок по своим очертаниям будет все больше походить на рынки Западной Европы. Попытки брендовых производителей преодолеть ограничивающие барьерыЧто делают мировые бренды для выхода из этой тяжелой ситуации? Они пытаются применить следующие приемы: Удар по верхней «челюсти». Это включает в себя атаки на бренд iPod или попытки создать лучший дизайн. Первое, в исполнении Microsoft и Sandisk, как уже упоминалось, выглядит пока неубедительно.

Второе более перспективно, за шесть лет дизайн iPod не мог не приесться. Предложить что-то по-настоящему оригинальное производители пока не решаются, но несколько симпатичных вариаций на тему nano уже успели завоевать определенное количество поклонников. Последние аппараты Sony и Samsung и вовсе начали отходить от дизайна Apple, предлагая относительно свежие мотивы. И все же дизайн конкурентов iPod-а не настолько сильнее, насколько сильнее власть бренда Apple над потребителем. Удар по нижней «челюсти». Т.е. выпуск бюджетных моделей. На этой ниве неплохо преуспел Sandisk, но он действовал в США, где китайские плееры почти отсутствуют.

Для прочих производителей выпуск дешевых плееров лишь позволяет удерживать свою долю. Уж больно серьезным остается разрыв по цене даже между самым бюджетным брендовым и самым «дорогим» представителем нонейма. Работа на второстепенных рынках. Пока «челюсти» не сомкнулись на рынках всех стран мира, крупные бренды могут попробовать «окопаться» в некоторых из них. Довольно активен в этом направлении Samsung, возможно, это одна из причин улучшения позиций компании за 2006 год. Но подобные меры не могут коренным образом изменить текущий расклад, т.к. емкость таких рынков остается очень ограниченной. Кроме того, крупные компании сталкиваются на таких рынках между собой, отбирая долю друг у друга, как в России, где примерно за один и тот же сегмент дерутся iriver, Sony и Samsung.

В перспективе же эти рынки, где потребитель очень чувствителен к цене, скорее всего, обречены стать добычей китайских компаний. При анализе всех этих попыток и их результатов складывается впечатление, что основная слабость ведущих брендов лежит не в плоскости характеристик продукции, но в уровне работы их региональных представительств. В каком-то смысле Apple и европейские дистрибуторы совершили своеобразную антиглобалистскую революцию, наголову разбив транснациональные корпорации (Apple к таковым можно причислить лишь условно, половина ее продаж приходится на рынок США).

Зарубежные отделения Sony, Samsung и прочих оказались бессильны как против Apple на ее территории, так и против местных торговых марок в Европе. Будущее2007 год пока что складывается довольно интересно с точки зрения рассматриваемой темы. Apple явно ослабила хватку на MP3-рынке. В свои лучшие годы – 2004, 2005 – компания делала по три знаковых обновления продуктового ряда в год. В 2006 же мы увидели всего одно, притом довольно слабое. В 2007 мы пока не увидели ничего.  Ослабление верхней «челюсти» должно подталкивать крупных производителей на решительные действия. Соответственно, по Интернету уже ходят слухи о новых сильных новинках Sony, Samsung, Microsoft. Упор делается на то, чего нет у Apple, – флэш-плееры с поддержкой видео, беспроводные технологии (Bluetooth, Wi-Fi), полная поддержка UMS.

Попыткам больших компаний вырваться из тесных пут противостоят два фактора. Во-первых, китайские компании сами демонстрируют амбиции превращения в глобальные бренды. То есть нижняя «челюсть» пытается отрастить себе острые зубы, чтобы впиться поглубже в средний сегмент, а там, кто знает, добраться и до верхней челюсти. И пусть построение сильного бренда – дело для китайцев новое, незнакомое, разве не было таковым все, за что они брались ранее? Другая опасность – активизация Apple. Занятая обновлением своей ОС и выпуском iPhone, компания сегодня подобна дремлющему вулкану. Но никто не сомневается, что в любой момент он может извергнуться новинками, переворачивающими рынок с ног на голову. По крайней мере, слухи о «большом» iPod на флэш-памяти, а также о iPod с Wi-Fi и/или Bluetooth, циркулируют постоянно. В плане прогнозов возникают следующие соображения. В свое время Sony, Panasonic, Philips, Aiwa, RCA и прочие отдали рынок портативного аудио Apple и местным маркам практически добровольно, без серьезного сопротивления. Обратный процесс сегодня возможен лишь при аналогичных условиях. Если Apple потеряет интерес к рынку MP3, «уйдет» в iPhone, дышать крупным компаниям станет гораздо легче. Давление верхней «челюсти» спадет, и на смену одному iPod может прийти тройка или пятерка лидеров. А если хотя бы раз в год продолжат появляться обновления iPod-а, сопоставимые хотя бы с nano или 5G, все останется по-прежнему. В чем можно быть уверенным, так это в том, что нижняя «челюсть» никуда не денется. Период симбиоза с Apple дал ей время окрепнуть, обрести амбиции и уверенность в себе, установить прочные связи по всему земному шару. Уже сегодня на китайском рынке местные компании активно экспериментируют с новыми идеями, такими, как гейм-плееры, MP4-плееры, адаптированные под проигрывание потокового видео.  Быть может, именно они со временем устроят новый передел на рынке. В любом случае, можно не сомневаться, что рынок MP3-плееров останется не похожим ни на один другой. Алексей Дорожин (adoro@list.ru) Есть, что добавить?! Пишите... eldar@mobile-review.com |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |