|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Банковский выходной №2. Накопительные картыМы обсудили с Эльдаром Муртазиным возможность более-менее регулярного выхода материалов, посвященных банковской тематике в выходной день и сошлись во мнении, что пару раз в месяц можем публиковать подобные статьи, не вызывая раздражения читателей. Буду рад, если в комментариях вы отпишетесь о том, насколько интересны вам такие материалы. Три недели назад я рассказывал вам о невыгодности мильных карт и хотел бы немного прокомментировать ту статью. В комментариях некоторые читатели справедливо указывали на то, что по опции «Мобильная» у МТС Банка за год можно получить не более 12 000 рублей, и были абсолютно правы. Сумму в 18 000 рублей вы получите только при подключении опции «Шоппинг». Другим верным замечанием были примеры с покупкой билетов в бизнес-классе за 75 000 миль. В этом случае мильные карты действительно имеют смысл, вот только ваш оборот по карте должен составлять 1.5 млн рублей в год. Так или иначе, суть прошлой статьи была именно в том, что для покупки билетов за мили вам нужно делать очень большие обороты по карте. Сегодня я хотел бы рассказать вам о накопительных картах от различных банков. Однако имейте в виду, что в отличие от вкладов, проценты по таким картам меняются куда динамичнее (тут многое зависит от ключевой ставки ЦБ, а она недавно опять понизилась, поэтому на всякий случай проверяйте условия по картам, хотя на момент публикации они еще были актуальными. Содержание

Для чего нужны накопительные карты?Прежде всего, давайте разберемся, для чего такие карты могут быть нужны. Причин для их заведения несколько: кто-то копит на отпуск, кто-то — на квартиру, кто-то просто откладывает «на всякий случай». Так или иначе, хочется, чтобы сбережения лежали не просто так, а «работали», то есть чтобы на них начислялись проценты на остаток. Однако не все готовы класть деньги на вклад, так как боятся, что наличные могут понадобиться в самый неожиданный момент, а во многих вкладах если и предусмотрено частичное снятие, то пересчет ставки получается не очень выгодным. В общем, накопительные карты – это хороший вариант для тех, кто хочет держать деньги и получать процент на остаток по счету, но не готов заводить полноценный вклад. Еще один распространенный сценарий — складывание зарплаты на накопительную карту и дальнейшие траты по кредитке, а в конце месяца вы просто закрываете кредитку и получаете проценты на остаток по отлежавшим месяц деньгам. По части надежности напоминаю, что банковские счета, также как и вклады, подпадают под страховой случай АСВ, поэтому если у вашего банка отозвали лицензию, то агентство по страхованию вкладов выплатит вам всю сумму, лежащую на карте, в пределах 1.4 млн рублей. Все карты, о которых я буду рассказывать ниже, подпадают под этот случай. Ну что же, поехали. Русславбанк. Доходная карта Banki.ru

Пожалуй, самая выгодная банковская карта из всех представленных. Русславбанк начисляет 15% годовых на любые суммы, а обслуживание карты стоит 600 рублей за год. При этом при оформлении карты и оплате покупок на сумму от 5 000 рублей вы становитесь участником лотереи «БанкЛото» от banki.ru Однако по гибкости карта, конечно, так себе. И если с точки зрения пополнения вы еще можете воспользоваться межбанковским переводом, то вот по части снятия полный кошмар. Бесплатное снятие доступно только в банкоматах и офисах банка, а их на всю Москву меньше десяти. При этом исходящий межбанк и card2card доступны только с комиссией. Если у вас есть другие карты с бесплатным межбанком и вы в случае чего готовы съездить в офис банка, чтобы снять наличные при необходимости, то эта карта — самая выгодная. Если же нужна хоть какая-то гибкость по части снятия, то обратите внимание на предложения ниже. C 1 июля меняются условия по карте. Так на остаток по счёту будет начисляться 9% годовых, а на специальный счёт-сейф, привязанный к карте — 14% годовых. Имейте ввиду, что клиенты, оформившие карту до 1 июля имеют возможность получить карту на старых условиях. Русский Ипотечный Банк. Накопительная карта

Эта карта появилась совсем недавно (в конце апреля), и изначально на остаток начисляли 15, а затем 14% годовых. Но снижение ключевой ставки ЦБ также повлияло и на тарифы банка, поэтому сейчас ставка равна 12% годовых. Это довольно удобно для расчетов, грубо говоря, за месяц вы будете получать 1% от положенной суммы. Как и в любых тарифах, здесь есть несколько тонкостей, рассмотрим их подробнее. Для начисления 12% у вас на карте должна лежать сумма от 30 001 до 700 001 рубля и вы должны либо совершить одну расходную операцию, либо сделать одно пополнение карты на любую сумму. В случае, если вы не выполнили ни одно из условий, будет действовать ставка 9% годовых. Интересно, что если у вас полмесяца на карте лежало меньше 30 001 рубля, а полмесяца более 30 001 рубля, то проценты за вторую половину месяца вы всё равно получите. Ставка на суммы от 700 001 рубля рассчитывается вполне справедливо, например, если положить 1 000 000 рублей, на 700 000 будет начисляться 12% (при условии пополнения/одной и более операции по карте), а на оставшиеся 300 000 рублей — 5%. Важно отметить, что в первый расчетный период будет действовать ставка 9%, даже если вы выполнили все условия для 12%, со второго периода всё нормализуется. Карту можно оформить в долларах/евро, ставки для них указаны в начале раздела. Пополнить карту можно несколькими способами:

Второй способ наиболее удобный, учитывая, что банк не берет комиссии за входящий card2card, если пополнять с их сайта. Исходящий card2card также бесплатен, но вам придется найти сервис, не берущий комиссии за такие переводы (их довольно мало, я с ходу могу назвать только Тинькофф и Кукурузу, однако помните, что пополнить без комиссии через их сервисы можно только их карты). Если у вас есть карта с бесплатным или недорогим межбанком (Тинькофф, Авангард, Айманибанк), то этот способ также актуален. Что касается снятия без комиссии, то помимо собственных банкоматов, оно доступно в банкоматах ВТБ24. Лимиты на снятие — 200 000 рублей в день и 1 000 000 рублей в месяц. Заказ карты осуществляется через интернет-сайт банка, готовую карту через неделю привозит представитель банка, он просит вас подъехать либо к метро, либо к общественному месту около метро. Также карту можно получить и в офисах банка, однако в этом случае вам нужно приезжать к конкретному времени. На данный момент предложение от РИБ является одним из самых хороших по соотношению выгода/гибкость. Хорошие проценты, бесплатное обслуживание и SMS-информирование, удобное снятие в банкоматах ВТБ24, бесплатный входящий/исходящий card2card, доставка карты к метро. Из минусов отмечу малое количество офисов и неудобное пополнение, если у вас нет других карт с бесплатным межбанком или без комиссии за исходящий card2card. МТС Деньги Вклад

Неименная карта от МТС Банка, которую можно получить, обратившись к консультанту в салонах МТС или сотруднику МТС Банка. В отличие от РИБ, здесь ставка чуть ниже, а дополнительный 1% годовых начисляют на мобильный телефон МТС. Кроме того, SMS-информирование платное. Зато ниже минимальная сумма для начисления процентов и есть отдельный счёт-сейф для безопасного хранения ваших денег.

Снимать наличные без комиссии можно только в банкоматах и отделениях МТС Банка, card2card как входящий, так и исходящий платный. Не забудьте подключить опцию «Накопительная+» для начисления процентов, сама опция бесплатна. На первый взгляд, карта выглядит значительно хуже, чем предложение от РИБ, и если вы планируете только хранить на ней деньги, то это действительно так. Однако в МТС Деньги Вклад есть ряд дополнительных опций, делающих ее более интересной. Опция «Мобильная» Стоимость подключения опции — 500 рублей в год. За эти деньги вы получаете кэшбэк 3% за все покупки (кроме оплаты через интернет-банк и по категории «Связь» — Евросеть/Связной/МТС и т.д.) по карте. В конце месяца он возвращается на счет вашего мобильного телефона МТС. Максимальная сумма возврата в месяц — 1 000 рублей. Опция «Шопинг» Стоимость подключения опции — 1 500 рублей в год. В этой опции 3% кэшбэк (с теми же ограничениями на оплату) начисляется «живыми» деньгами, а максимальная сумма начисления — 1 500 рублей. При этом вы получаете кэшбэк только при условии совершения покупок на сумму от 15 000 рублей в месяц. Опция «Путешествия» Стоимость подключения опции — 1 300 рублей в год. Ниже разрешите процитировать официальное описание с сайта МТС Банка:

Если я правильно понял описание, за операции за границей баллы не начисляются. Опции «Мобильная», «Путешествия» и «Шопинг» взаимоисключающие, но все они сочетаются с опцией «Накопительная+». Как видите, очень много различных условий, ограничений и комиссий, но если разобраться в них, то МТС Деньги Вклад может приносить неплохой доход за счёт кэшбэка и процентов на остаток по счёту. UPD: С 1 июля ставка по накопительному счёту составит 8% годовых на остаток до 300 000 рублей и 6% годовых на остаток свыше 300 000 рублей. Размер дополнительного бонуса на мобильный телефон уменьшен до 0,5% годовых АйманиБанк iAutoКопилка

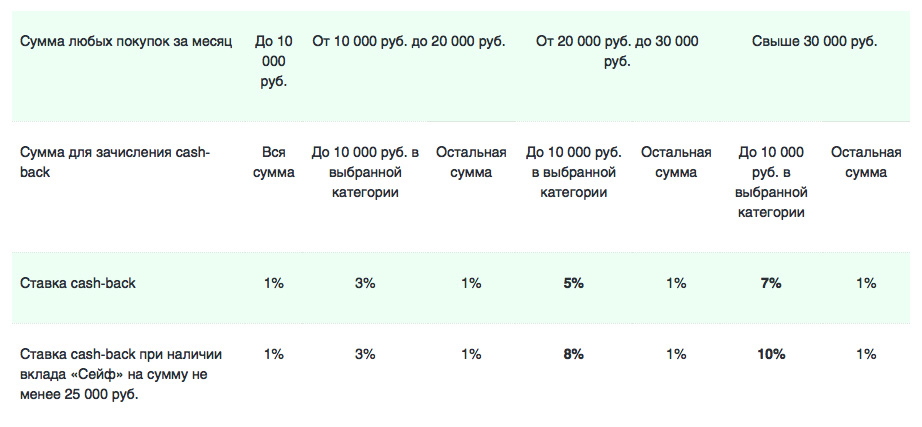

В свое время это была одна из лучших карт-копилок, но АйманиБанк последовательно «портил» ее различными комиссиями и дополнительными условиями. Начнем с обслуживания: оно бесплатно, если в течение всего месяца у вас на счете карты или счете-сейфе лежит более 25 000 рублей, в остальных случаях плата за обслуживание составит 95 рублей в месяц. У карты есть отдельный счёт-сейф, доступ к которому осуществляется с помощью дополнительного пин-кода и SMS-подтверждения. На мой взгляд, такая связка выглядит на редкость надежно. До конца июня по счёту-сейфу действует повышенная ставка, Аймани продлевает эту акцию уже не первый раз, вполне возможно, что и в июле мы увидим повышенную ставку. Снятие наличных бесплатно в любых банкоматах при суммах от 3 000 рублей, но месячный лимит на снятие составляет 150 000 рублей. Однако если ваши средства пролежали на карте или счете-сейфе больше месяца или же вы забираете их со срочного вклада, снятие также будет бесплатным. Что касается пополнений, то помимо зачисления средств через офисы банка, а также внешних банковских переводов, вы можете закинуть деньги через любой банкомат со значком «ОРС», вот только время зачисления денег варьируется от мгновенного до нескольких дней. Отдельно отмечу, что у АйманиБанка бесплатные межбанковские переводы, а вот за входящий/исходящий card2card берут комиссию. Также до конца июня действует акция с повышенным кэшбэком, но, что свойственно АйманиБанку, условия там просто зубодробительные и разобраться в них довольно проблематично. Суть в том, вам нужно выбрать категорию, для покупок в которой вы будете получать повышенный кэшбэк. Категории для повышенного начисления — АЗС, Кафе и рестораны, Супермаркеты или Аптеки. Ниже на таблице приведены значения кэшбэка при различных условиях.

И самое обидное, что условия действуют только до конца июня, поэтому даже если у вас хватит терпения в них разобраться, то уже через месяц банк их модифицирует. На данный момент у АйманиБанка одна из самых высоких ставок, но, как и в случае с МТС Банком, очень много подводных камней, и, скорее всего, уже в июле ставка снизится до 10%. «Кукуруза»

Буквально месяц назад «Кукуруза» анонсировала новую опцию «Проценты на остаток» для своих карт. Для ее добавления вам достаточно прийти в Евросеть и попросить подключить ее. После этого на карте резервируются 159 рублей, а через месяц вы уже начнете получать первые проценты на остаток. По сути, вы открываете срочный вклад в банке Первобанк, но с возможностью неограниченного снятия (кроме зарезервированных 159 рублей). Ставка фиксируется на весь срок вклада — 370 дней. Буквально неделю назад изменились условия по накопительной части карты. И изменились, что удивительно, учитывая снижение ключевой ставки ЦБ, в лучшую сторону. Теперь вам остаток по карте начисляется 8% годовых, но если в течение месяца вы поддерживаете неснижаемый остаток в 30 000 рублей, то ставка составит 11% годовых. Раньше на любую сумму начисляли 10% годовых. Также повысили неснижаемый остаток на время действия акции, вместо 75 рублей он теперь составляет 159 рублей. Для снятия наличных средств вы можете использовать два способа. Суммы от 3 000 рублей (но не более 30 000 рублей в месяц) можно снимать без комиссии в любом банкомате, работающем с Mastercard. Если вы хотите снять большую сумму, для этого понадобится совершить перевод через «Золотую Корону» и получить деньги у них. Если честно, я ни разу не пользовался этим способом, так как не храню на «Кукурузе» крупные суммы. Есть еще один способ вывода без комиссии — через пополнение карты Тинькофф Black, эта операция идет без комиссии, но уменьшает лимит на пополнение в Тинькофф. Важно помнить, что снятие наличных без комиссии доступно только тем, кто подключил опцию "Проценты на остаток". Кроме того, имейте ввиду, что при снятии на Кукурузе блокируется комиссия в 1%, после проведения транзакция (обычно два-три дня спустя) деньги возвращаются. С внесением наличных всё куда проще, пополнить карту можно в любом салоне Евросети, а также бесплатным card2card переводом («Кукуруза» не берет свою комиссию за пополнение, но важно знать, берет ли ее банк, с чьей карты вы будете переводить деньги). Межбанковские переводы с недавнего времени тоже доступны. У «Кукурузы» есть еще одно важное преимущество — конвертация по курсу ЦБ. Это делает карту максимально выгодным вариантом для оплаты и снятия наличных за рубежом или при заказе через зарубежные интернет-сайты. Также карту можно использовать и для регулярных покупок, за большинство из них начисляется 1.5% кэшбэк кукурузными баллами, потратить их можно у Евросети и у ряда партнеров. При подключении опции «Двойная выгода» кэшбэк увеличивается в два раза (опция стоит 1 000 рублей в год). А нашим читателям особенно понравится возможность оплаты с помощью смартфона, оборудованного NFC-модулем, подробнее об этом здесь. Важно помнить, что изначально в Евросети вы получите неименную карту Standard/World, а заказать именную с PayPass можно уже потом у них в платежном кабинете. Карту доставят вам за 200 рублей службой Pony Express.

Хоум Кредит Банк «Хорошие новости»

Про эту карту вспомнил в последний момент, но всё равно решил добавить ее в подборку. Ставка здесь чуть ниже, чем у большинства конкурентов, но я знаю, что некоторые посетители banki.ru используют «Хорошие новости» в паре с «Пользой» от ХКБ. Для них удобно держать свои средства на накопительной карте и потом переводить их в счет погашения кредитки. Из приятных преимуществ отмечу внешние банковские переводы с комиссией всего в 10 рублей, вне зависимости от суммы перевода. Инстабанк

По сути Instabank нельзя назвать полноценным банком. Вот что как они описывают себя на собственном сайте: Instabank — это виртуальная или пластиковая карта Instabank MasterCard Gold/Standart и красивый мобильный банк в вашем смартфоне. Денежные средства хранятся на вашем банковском счете в банке-партнере — АКБ «ВПБ» ЗАО, который оказывает все банковские услуги, обслуживает счет и эмитирует карты Instabank. Мы берем на себя всё остальное — обеспечиваем комфортное взаимодействие с банком и даем вам возможность управлять всеми сервисами через простое и удобное приложение. Карту вам доставляет представитель банка на дом или на работу. Проценты начисляются на остаток от 20 000 рублей. Привычное SMS-информирование отсутствует, но есть бесплатные Push-оповещения, что довольно удобно. Бесплатно пополнить карту можно внешним банковским переводом, card2card переводом, в отделениях банка ВПБ, а также в банкоматах сети ОРС (владельцы карты отмечали, что зачисление происходит мгновенно). Бесплатные снятия доступны в банкоматах ВПБ и Банка Москвы до 300 000 рублей в месяц, за снятие в сторонних банкоматах Инстабанк берет комиссию в 1%, минимум 100 рублей. К слову, межбанковские переводы обойдутся вам всего в 20 рублей (лимит операций — 200 000 рублей за один перевод). Хорошая карта, простые условия, однако обслуживание в 150 рублей в месяц начиная со второго года выглядит слишком дорогим. Также наш читатель отмечал, что вы-таки можете получить доступ к полноценному интернет-банку ВПБ по карте InstaBank, но для этого вам нужно иметь и вторую карту самого ВПБ, иначе доступа не видать. РокетБанк

Еще один "виртуальный" банк, берущий за основу работу через мобильное приложение. Как и в случае с Instabank возьму короткое описание с их сайта: Рокетбанк — это платиновая карта VISA и удобное приложение для управления счетом. Денежные средства хранятся на вашем банковском счёте в банке?партнере — КБ «Интеркоммерц», который оказывает все сугубо банковские услуги и обслуживает счет. Мы берем на себя всё остальное — обеспечиваем комфортное взаимодействие с банком и даем вам возможность управлять всеми сервисами через простое и удобное приложение. Карту также доставляют на указанный вами адрес. Достижение бесплатного обслуживания у Рокетбанка значительно проще, а вот проценты на остаток чуть меньше Инстабанка. Присутствует как отдельное SMS-информирование, так и Push-уведомления. Интересно, что максимальная сумма для начисления процентов составляет 300 000 рублей, сверх нее проценты начисляться не будут. Пополнить карту можно межбанком, card2card переводом (бесплатно от 5 000 рублей), через терминалы МКБ, банкоматы сети ОРС и банкоматы/отделения банка Интеркоммерц. Первые пять снятий за месяц в любом банкомате бесплатны, с шестого снятия берут комиссию 1.5%, минимум 50 рублей. Зато межбанковские переводы на свои счета в другом банке бесплатны. Из дополнительных фишек выделю 1% кэшбэк на все покупки, возвращающийся «рокетрублями», 10% кэшбэк на покупки у определенных партнеров (Кофемания, ZARA и L’Occitane, партнеры меняются) и удобный сервис пополнения карты сторонними людьми (вам просто показывают окошко для ввода реквизитов карты для card2card перевода). Тинькофф Black

По части накопительных опций у Тинькофф всё не так интересно. Мало того, что для бесплатного обслуживания нужно «морозить» на счету 30 000 рублей, так еще и требуется совершить хотя бы одну расходную операцию. Зато у банка есть возможность оформления накопительных счетов, на которые данные ограничения не распространяются, а ставка такая же. Но за 30 000 рублей на накопительном счету обслуживание бесплатным не становится, и это огромный минус.

Пополнить Тинькофф Black без комиссии можно через огромную сеть партнеров (Связной, Евросеть, МТС, Ноу-Хау и т.д.), межбанковским переводом, а также бесплатным card2card переводом. Однако важно помнить, что бесплатное пополнение всеми этими способами (кроме межбанка) ограничено суммой в 300 000 рублей в месяц. Если вам нужно пополнить карту на большую сумму, вы можете обратиться в службу поддержки банка с этим запросом и вам могут разово увеличить лимит. Что касается снятий, то они также бесплатны на сумму от 3 000 рублей и до 150 000 рублей в месяц. При желании вывести нужную сумму можно с помощью бесплатного межбанка. По Тинькофф Black начисляется 1% кэшбэк за большинство покупок (кроме категории «Связь») и 5% в определенных категориях. В июне это спорттовары, музыка и транспорт (такси и электрички). В июле, августе и сентябре следующие категории: Duty Free, «аренда авто», «кино», «искусство». Я бы не стал использовать Black в качестве основной накопительной карты, всё-таки ставка здесь в 1.5 ниже, чем в РИБ, при этом куча различных условий и ограничений. Однако у этой карты есть много других преимуществ, поэтому периодически я держу на накопительном счету определенную сумму, которую планирую потратить в этом месяце, а на карте неснижаемый остаток в 30 000 рублей.

ЗаключениеКак видите, предложений очень много, и у всех свои плюсы и минусы. Напоследок я расскажу о том, какими из описанных карт пользуюсь сам и почему. Во-первых, предложение от РИБ. Эта карта хоть и имеет меньшую ставку, но довольно гибка по части пополнения и снятия, плюс ко всему, бесплатна в обслуживании. Во-вторых, «Кукуруза». Но ее я использую только для оплаты покупок и снятия наличных за рубежом (из-за конвертации валюты по курсу ЦБ), а не как накопительную карту. И, в-третьих, Тинькофф Black. Да у них низкая ставка по накопительным счетам на фоне конкурентов, зато это отличная транзитная карта. С нее удобно переводить на любые счета и принимать деньги с них. Аймани и МТС Банку я не очень доверяю из-за прыгающих условий, у Русславбанка слишком неудобные условия для снятия, а вместо Инстабанка и Рокетбанка я выбрал Тинькофф, держать все три карты просто нецелесообразно. Если говорить об универсальном решении, то карта МТС Банка выглядит интереснее всего. Тут вам и отдельный счет для накоплений, и 3% кэшбэк по одной из опций, получается довольно выгодно. Впрочем, та же "Кукуруза" тоже имеет связку 3% кэшбэк (при подключении дополнительной опции) и остаток на счёт, при этом еще и бесплатна в обслуживании. Помните, что ставка по накопительной карте непостоянна и в любой момент может измениться. Если вы хотите какой-никакой стабильности, то открывайте вклад. Хотя, если я правильно понимаю, у Кукурузы и АйманиБанка ставки фиксированные на год, то есть они могут их временно повышать, но понижать не могут, так как заключается договор на вклад. Поделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |