|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Виртуальная VISA на лицевом счетеПохоже, что действующие и планируемые законотворческие ограничения на микро-платежи с баланса телефона оказалось проще всего объехать на «кривой козе» виртуальной кредитки. Или посредничество такого рода оказалось для операторов дешевле всего, трудно сказать. Платежные системы уже позволяют использовать балансы сотовых лицевых счетов для интернет-платежей, выступая своеобразными посредниками-интеграторами отнюдь не без финансовой пользы для себя. Преимущество для потребителя — богатство выбора: можно завести деньги в платежную систему наличными через терминал или кредитку, можно использовать для платежей привязанную карту или выбрать счет мобильного телефона в качестве источника средств. В качестве еще одного логичного шага платежной системы — генерирование виртуальной кредитки для полной доступности большинства зарубежных продавцов товаров и услуг. Идеология схемы — интеграция всех исходящих и входящих денежных потоков, превращение себя в некий «центр финансовой вселенной» для конечного потребителя. «Выпуск» (точнее, генерирование) сотовым оператором виртуальной кредитной карты вряд ли можно рассматривать как попытку полноценно заняться несвойственным для него банковским бизнесом. Я бы, скорее, предположил один из наименее болезненных (административно и финансово) входов в рынок микроплатежей. Цена вопроса тоже имеет значение. Даже пополнение счета «без комиссии» означает не то, что деньги проследовали на баланс без потерь, а то, что посредник свою комиссию получил с сотового оператора. Для нас с вами привязанная к балансу виртуальная кредитка не является универсально-всеобъемлющим решением, но имеет целый ряд преимуществ.

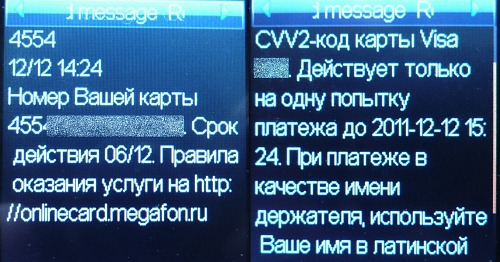

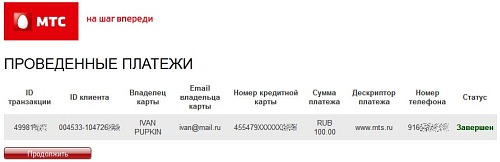

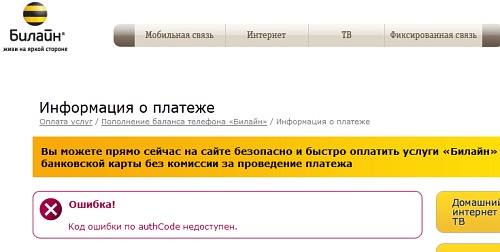

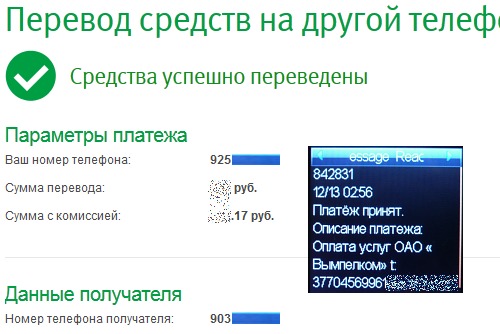

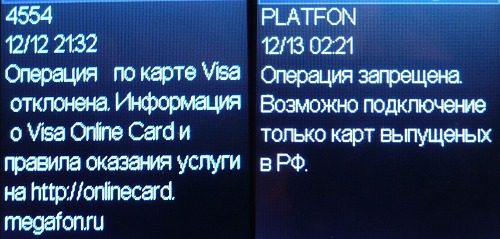

Главный минус — отсутствие «живой» пластиковой карты на руках и, соответственно, невозможность ею расплачиваться в разнообразных невиртуальных торговых точках. Насколько схема окажется популярной и приживется в среде абонентов — трудно сказать. Многое зависит от «цены вопроса» для конечного пользователя. Т.е. от того, сколько комиссионных и прочих выплат оператор сервиса захочет получить со своих клиентов за дополнительные удобства. Традиционно в период «первичной раскрутки» комиссия равна нулю или минимальна, но это не должно нас убаюкивать. Бесплатный сыр, как известно, в мышеловке не залеживается. В тех случаях, когда платежи с карты облагаются дополнительными «налогами», описания схемы нужно внимательно читать. Плата за транзакцию может оказаться разбита на две и более частей: порознь выглядит приемлемо, а в сумме «набегает» приличный процент. Также при оценке выгодности той или иной карты/схемы следует учитывать стоимость обслуживания карты и дополнительных сервисов типа SMS-оповещения. Вроде, банальные истины, но часто забывается. Виртуальная VISA МегаФонПока виртуальную кредитку нам предлагают без абонентской платы (платы за обслуживание) и без дополнительных расходов, связанных с проведением платежей. «Выпуск» (генерирование) карты тоже бесплатен, так что почему бы и не попробовать? Подробное описание сервиса читаем на сайте МегаФона здесь, полный Договор-оферта размещен здесь. Сумма остатка денежных средств на счете виртуальной кредитки VISA практически совпадает с суммой остатка денег на балансе номера телефона, к которому эта виртуальная кредитка привязана. Совпадает «практически» потому, что минимально допустимый остаток на балансе после проведения платежа составляет 10 руб. С юридической точки зрения, проведение платежей с виртуальной карты оформлено следующим образом: «Абонент, действуя в рамках предоставленного ему права на возврат денежных средств, внесенных им Оператору в качестве аванса за услуги связи, дает поручение Оператору возвратить ему часть авансового платежа, отраженного на лицевом счете Абонента у Оператора, путём перечисления денежных средств на расчетный счет Процессингового центра в целях последующего зачисления таких денежных средств на Электронный счет Абонента в Сервисе Процессингового центра для их использования на оплату Услуг ТСП (Торгово-сервисного предприятия)». Говоря чуть более простыми словами, оплачивая виртуальной картой VISA книжку в «Озоне», мы даем оператору распоряжение вернуть нам часть денег с баланса и передать их в процессинговый центр. Который, в свою очередь, перечислит эту сумму на счет магазина. «Выпущенная» карта действует в течение 6 месяцев, при необходимости блокируется SMS-сообщением или USSD-запросом. Если возникнет желание совсем «уничтожить» карту досрочно, то для этого придется звонить в абонентскую службу. Код CVV2, необходимый для совершения платежа, генерируется перед каждой операцией USSD-запросом, приходит в SMS-сообщении и действует только на одну транзакцию. Хотя, по отзывам на форуме, в Андроид-маркете код CVV2 требуют только один раз при регистрации виртуальной карты. Существуют ограничения на сумму единовременного платежа (5 000 руб.), на общую сумму платежей в течение суток (15 000 руб.) и т.п., с подробными условиями можно ознакомиться в Договоре-оферте на услугу «Мобильные платежи».  Как работаетГенерируется виртуальная карта без проблем, но для работы услуги через SMS-запросы услуга «Запрет контента» не должна быть подключена. В противном случае при попытке подключить карту можно получить ответ «Доступ к услугам ВП запрещен». Управлять виртуальной картой можно как через бесплатные (в домашнем регионе) SMS-запросы на короткий номер 4554, так и USSD-командами. А управлять картой придется в любом случае, так как для практически любого платежа требуется ввести код CVV2. В обычном «пластике» этот код напечатан на обратной стороне карты и служит дополнительной мерой безопасности: подразумевается, что видеть/знать его может только настоящий владелец с физической картой в руках. Для виртуальной карты этот код CVV2 каждый раз генерируется заново и направляется в SMS-сообщении на тот номер телефона, к которому виртуальная карта привязана. Причем действует этот одноразовый код только на одну транзакцию. По первым отзывам на форуме столичного МегаФона, с виртуальной карты успешно и без комиссии оплачивали коммунальные услуги (электроэнергию на сайте Мосэнерго) и покупали приложение в Android Market. Покупки в Android Market и, возможно, в Apple Store выглядят интересной сферой применения виртуальной карты: возиться ради этого с заведением «настоящего» пластика мало кто захочет.  Виртуальная карта — продукт обезличенный и безымянный, хоть и привязана к определенному номеру телефона с определенным владельцем. В тех случаях, когда платежная система требует указать имя владельца карты, МегаФон рекомендует его указывать «в латинской транскрипции», но сильно напрягаться и ломать себе голову не обязательно. Даже если на пару-тройку букв ошибетесь — ничего страшного. Возможные проблемыУже писал о том, что в силу «врожденной» виртуальности карты использовать ее для невиртуальных платежей невозможно. Что касается использования карты по ее прямому назначению, то полной гарантии работоспособности во всех платежных системах пока тоже нет. Точный ответ в каждом конкретном случае может дать только известный метод «научного тыка».  К примеру, пополнить баланс телефона Билайн с виртуальной карты МегаФон мне так и не удалось. Ни с сайта оператора, ни через платежную систему RuRu. Карта была категорически отвергнута без объяснений причин такой дискриминации. При том, что сайт МТС вместе с Хронопеем отнеслись к платежному инструменту конкурента вполне лояльно.  На всякий случай попробовал перебросить денежку напрямую с лицевого счета МегаФон на счет Билайн через услугу «Мобильный платеж» - всё работает в штатном режиме, без проблем и задержек.  Платежная система PLATFON почему-то заподозрила виртуальную карту в иностранном происхождении, странно. Может быть, Platfon-у известно об этом продукте столичного МегаФона что-то такое, чего не знаем мы с вами? Судя по отзывам на форумах, возможны проблемы с возвратом денег на карту (точнее, на баланс телефона) в случае неуспешной покупки по вине поставщика товара или услуги. Являются ли недочеты «проблемами подросткового периода» проекта? Вполне возможно. Но все-таки я бы поостерегся целиком и полностью рассчитывать на работоспособность виртуальной карты во всех системах. Лучше сперва самому проверить и убедиться в том, что все в порядке и функционирует. В конце концов, подключение карты бесплатное, отдельной платы за транзакции нет и комиссионные тоже не берут, так что можно экспериментировать. Что касается конкурирующих продуктов, то это отдельная тема, в которой будет любопытно покопаться. К примеру, QIWI предлагает не только привязку виртуальной карты VISA к своему кошельку, но и «одноразовую» виртуальную карту VISA для отдельных покупок. Комиссионные за интернет-платежи с таких карт составляют 1.5 и 2.5% соответственно. Платежная система RuRu «выпускает» виртуальную карту VISA, привязанную к лицевому счету абонента Билайн, даже с возможностью обналичивания баланса лицевого счета (если верить описанию). Правда, комиссия за платежи уже 3.45%, но все равно интересно. Сергей Потресов (sergey.potresov@mobile-review.com) Есть, что добавить?! Пишите... eldar@mobile-review.com |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |