|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

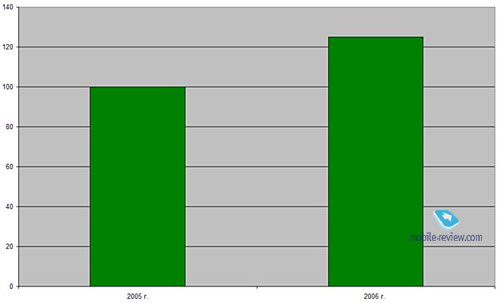

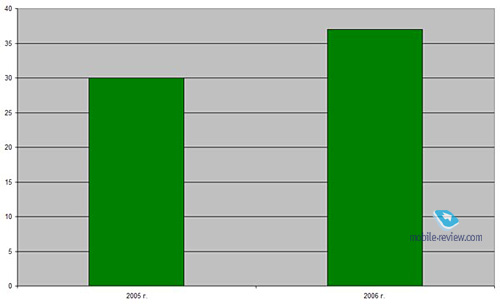

Рынок портативных цифровых медиаплееров. 2006 год в цифрахДанный материал не претендует на абсолютную точность и достоверность приведенных в нем данных и представляет собой попытку анализа ситуации на рынке по итогам 2006 года на основании информации, полученной из открытых источников. Оценки объема мировых продаж MP3-плееров в 2006 году разнятся в достаточно широком диапазоне. Реалистичной выглядит цифра в районе 120-130 миллионов штук. Рост по сравнению с 2005 годом составил, таким образом, порядка 20-30%.

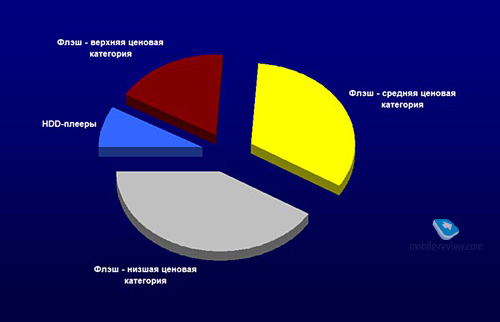

Подавляющее большинство этих аппаратов (до 90%) представляют собой плееры на флэш-памяти. Из них наибольшим спросом пользовались дешевые устройства с объемом памяти до 1 ГБ (до 45% продаж). В районе 35% продаж пришлось на плееры средней ценовой категории с объемом от 1 до 2 ГБ, цветными дисплеями, поддержкой DRM. Наконец, оставшиеся 20% составляют аппараты верхней ценовой категории, MP4-плееры с поддержкой видео, с объемами памяти от 4 ГБ и выше.

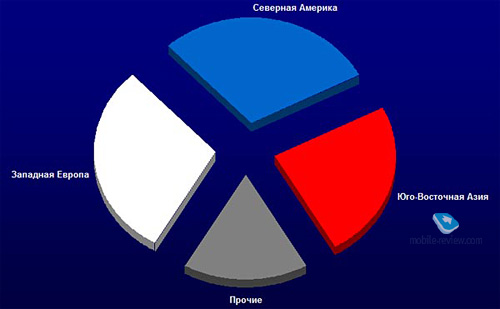

2006 год не внес ничего нового в уже сформировавшуюся структуру мировых продаж, как региональную, так и по категориям. Скорее, он продолжил это формирование и подвел его к логическому завершению. Современный MP3-рынок стабилен, резких изменений на нем не наблюдается. Это показатель зрелости. Как и в 2005, в прошедшем году основная часть продаж пришлась на три региона: Западную Европу, Северную Америку и Юго-Восточную Азию.

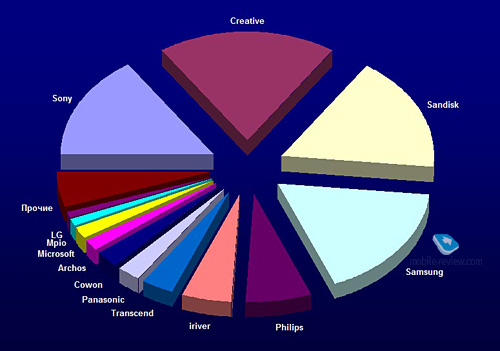

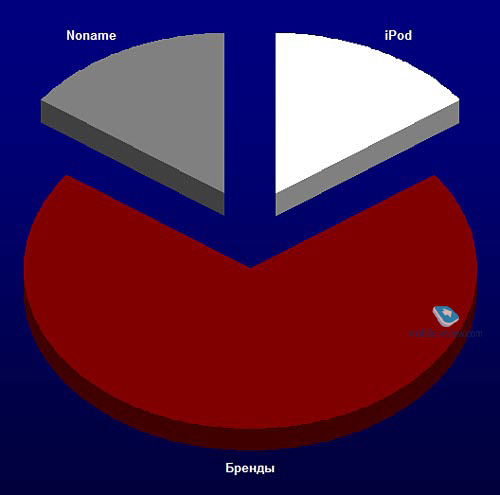

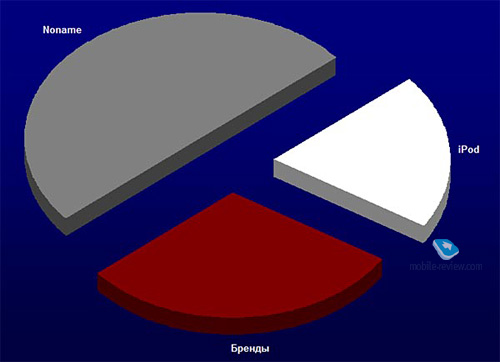

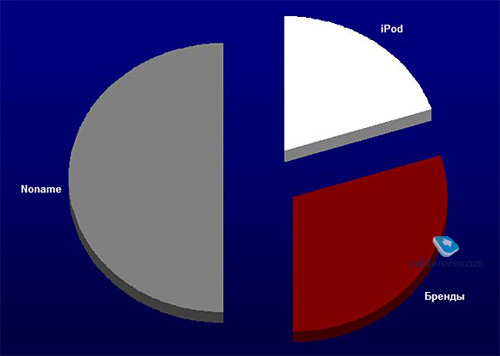

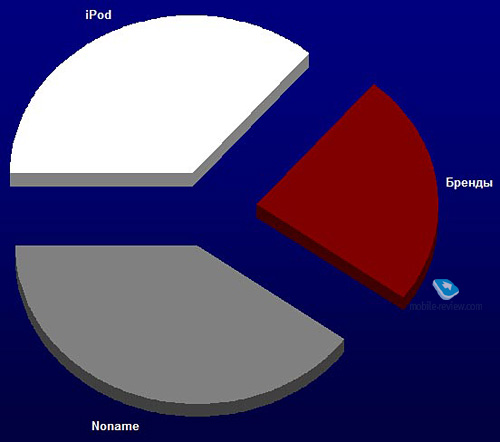

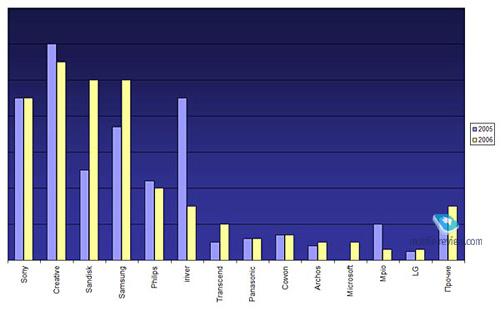

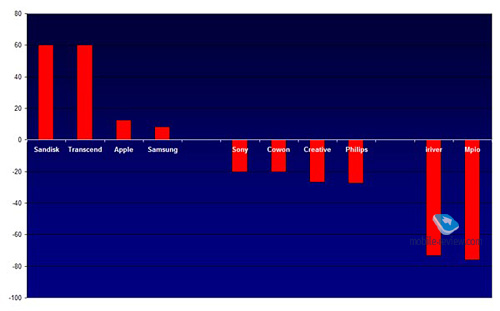

Каждый из них имеет свою характерную картину продаж. Хотя внутри региона отдельные страны могут иметь индивидуальные отличия, можно говорить о существовании трех типов рынков, европейского, американского и азиатского, сильно отличающихся друг от друга. С точки зрения категорий продукции, 2006 год окончательно сцементировал три сформировавшиеся еще в 2004-2005 годы группы. Первая группа: Apple iPod Беспрецедентный успех американской компании в течение последних шести лет как в умах потребителей, так и в реальных рыночных продажах позволяет выделить ее в отдельную категорию. Отрыв от ближайших преследователей столь велик, а доля продаж настолько значительна, что такой подход кажется вполне оправданным. В 2006 году компания серьезно укрепила свое лидерство на рынке (рост продаж – 45% – почти в два раза превысил рост рынка), сохранила и увеличила превосходство перед конкурентами. Хотя плееры Apple не самые дорогие на рынке, а также не являются лидерами по функциональности, эту категорию можно обозначить как High-End, с точки зрения восприятия брэнда широкими массами во всем мире. Вторая группа: «Пелетон» Плотная группа преследователей Apple из множества компаний: Sony, Sandisk, Creative, Samsung, Transcend, iriver, Philips, Cowon, LG, Archos, Microsoft. То есть «брендовые» производители, обладающие собственной более-менее сильной торговой маркой, чья продукция имеет свое «лицо». Эту категорию можно условно назвать «миддл-эндом», хотя, как и в случае с Apple, это будет отражать скорее идеологические и маркетинговые успехи компаний, их «калибр», а не реальный уровень розничных цен или возможности продуктов. С этой группой уместно разобраться подробнее, т.к. в нее входят производители с мировым именем, их новинки регулярно становятся новостными поводами в СМИ и активно обсуждаются. «Пелетон» под микроскопомВнутри достаточно плотной «группы преследования» можно выделить подгруппу лидеров. Их условно можно назвать «пятимиллионниками», т.к. объемы их продаж за 2006 год крутятся вокруг цифры 5 млн. единиц. В нее входят компании Sony, Sandisk, Creative и Samsung.  Членством в первой четверке Sony обязана сильным продажами на родине, неплохими – в Европе и ровным, в районе 5 %, в остальном мире. По сравнению с 2005 компания хорошо «выросла» на европейском рынке (не менее 80%), но на североамериканском континенте ее успехи оставляют желать лучшего. Также очень слабы ее позиции в Азии за пределами родных островов. В результате Sony не удалось выполнить свои планы продаж на 2006 год, ее показатели практически не изменились. На фоне роста рынка это говорит о потере позиций.  Sandisk сильна прежде всего продажами в Северной Америке, неплохи ее показатели в Азии. В Европе позиции компании все еще слабы, несмотря на существенный рост здесь в 2006. В целом по миру прошедший год стал для Sandisk удачным, 100% рост продаж по MP3-направлению существенно превышает рост рынка.  Продукция Creative традиционно хорошо продается в Европе, но за 2004-2006 гг. компания несколько сдала позиции в Америке и Азии. Ее глобальные продажи, как и рыночная доля, в 2006 году несколько упали.  Samsung имеет сильные продажи на родном корейском рынке, равно как и в остальной Азии, кроме того, компания усилила позиции в Европе (более чем 100% рост продаж здесь), агрессивно стремится в новые растущие рынки. Результат – хороший, опережающий общерыночный, 35-процентный рост мировых продаж в 2006 году. Правда, ориентируясь на свой более чем двукратный рост в 2005, компания, скорее всего, рассчитывала на большее. Далее следуют компании-«миллионники», продавшие за 2006 год 1-2 миллиона устройств. Это Transcend, iriver и Philips.  Привлекательное сочетание цена-качество при оригинальном дизайне, мощное присутствие продуктов компании в цифровых каналах позволяют Transcend иметь хорошие продажи по всему миру. Особенно сильна она в Азии и на родном Тайване. В течение 2006 года компания постоянно увеличивала продуктовую линейку и объем продаж.  iriver в прошедшем году испытал катастрофическое, почти троекратное падение продаж. Сохранить «миллионный» статус ему помогли хоть и также упавшие (что стоило ему первой позиции на рынке), но все еще сильные продажи на родине (25% доля здесь), кроме того, сыграли роль несколько ключевых для компании регионов, Россия, Бразилия, где она пока худо-бедно сохраняет свои позиции.  Philips может похвастаться хорошими продажами в Европе, прежде всего в Германии (доля до 14%), а также в отдельных странах из разряда «прочие» (к примеру, в Чили). В прошлом году, правда, наблюдалось некоторое снижение продаж (до 10%), очевидно, в силу возросшей конкуренции на стагнирующем германском рынке. Замыкает пелетон группа «полумиллионников», чьи продажи вращаются вокруг цифры 500 тыс. Их немало: Cowon, Archos, Panasonic, Microsoft, Mpio, LG. Первые две компании имеют схожий подход к бизнесу: дорогие устройства с претензией на исключительное качество/функциональность, что делает их нишевым продуктом.  Особенно это касается Archos. Компания провела неплохой год, продажи в единицах выросли примерно в два раза. Archos силен прежде всего в Европе и на североамериканском континенте.  Cowon имеет традиционно сильное присутствие на родном корейском рынке (до 15%) и небольшую, но ровную долю в Европе и Северной Америке. В 2006 году продажи компании практически не изменились по сравнению с 2005, на фоне проблем iriver и Mpio это можно назвать, скорее, хорошим результатом.  Продажи Panasonic в основном ограничиваются местным рынком, ее присутствие за пределами японских островов номинально. В 2006 году наблюдалась некоторая потеря компанией этих и так слабых позиций за пределами Японии из-за неприспособленности модельного ряда к зарубежным рынкам, недостаточных усилий по продвижению.  Положение Microsoft обусловлено ее поздним вхождением на рынок в 2006 году, по итогам 2007 года компания должна войти, по крайней мере, в число миллионников (если, конечно, не свернет MP3-проект). Этому должны помочь ее сильные позиции в США, реклама и промоушн, старт продаж в остальном мире.  Mpio в 2006 году пострадала еще сильнее iriver, продажи упали в 3,5 раза, компания пережила достаточно болезненный процесс «перерождения». В результате она входит в число «полумиллионников» лишь за прошлые заслуги, ее реальные продажи куда ниже.  LG имеет крайне слабые продажи по всему миру, явно сильно не дотягивающие и до 500 тысяч, у компании налицо «синдром опоздавшей на рынок» в самой тяжелой форме, она никак не может найти здесь свое лицо и свое место.  Помимо перечисленных, в группу входят и другие компании: RCA-Thomson, Sharp, Sanyo, JVC, MSI. На них мы не останавливались подробно либо из-за обилия OEM-моделей в ассортименте, либо из-за скромных объемов продаж (остальные). 2006 год ознаменовался также и попытками китайских торговых марок войти в данную категорию, в числе подобных можно упомянуть BBK, Meizu, Teclast. Пусть доля их продаж пока слишком мала даже для попадания в 500-тысячники, сама по себе тенденция достойна внимания.

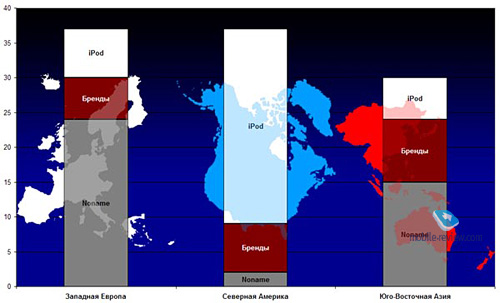

Третья, последняя, категория на мировом рынке MP3-плееров: «Нонейм» Эта группа не имеет своего лица, она состоит из десятков и даже сотен мелких торговых марок, в основном работающих по OEM-схеме. Таким образом, эта группа «двулика», плееры здесь проходят через несколько рук: компании-производителя – небольшой азиатской фирмы – компании-владельца торговой марки, в большинстве случаев небольшого регионального дистрибьютора. Это «лоу-энд», и в данном случае это определение подходит и к рыночному весу каждой из входящих в категорию компаний, и к ценам на данный товар. В 2006 году отсюда окончательно «вымылись» остатки корейских производителей. Т.к. китайские продукты зачастую не могут служить адекватной заменой «корейцам», те были замещены в значительной части брендовыми товарами из второй группы. Зато «китайцы» получили часть доли, теряемой такими компаниями второй категории, как iriver и Creative. Теперь третья группа практически на 100% состоит из китайского товара. Граница между второй и третьей группой местами размыта: многие бренды не брезгуют OEM у мелких производителей, и, наоборот, порой компании переходят с OEM на собственные разработки. Пересечение трех регионов и трех категорий дает достаточно четкую картину современного MP3-рынка. Западная ЕвропаЗападная Европа делит с Северной Америкой лидерство по числу проданных аппаратов. Объем продаж в 2006 году составил здесь более 37 миллионов единиц.

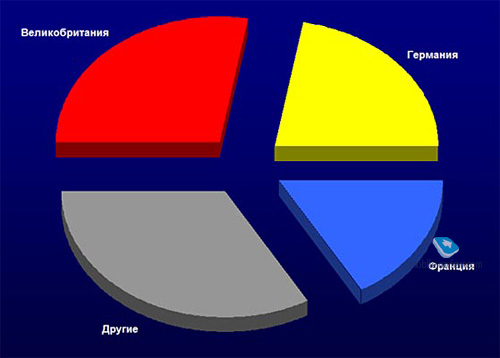

Крупнейшим рынком в рамках Европы в этом году стала Великобритания, с более чем 10 млн. проданных устройств обогнав традиционного лидера – Германию. В последней наблюдается стагнация – около 8 миллионов проданных аппаратов, это меньше показателей 2005. Третье место за Францией с ее 6 млн. проданных плееров, этот рынок подрос. Из остальных 12 млн. наибольший вклад принадлежит Италии, Испании и странам Скандинавии.

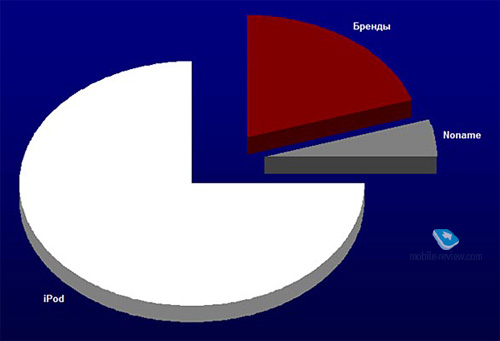

Отличительная черта региона – высокая доля третьей категории: до 65% проданных здесь плееров представляют собой китайские нонейм-аппараты под местными торговыми марками. Отдельные из них уже настолько преуспели в этом бизнесе, что вошли в первую десятку мировых брендов по объемам продаж. Но фрагментация рынка крайне высока, до 40% составляют марки, проходящие под названием «прочие» с долями размером в десятые процента. Эта ситуация не изменилась по сравнению с 2005 годом. Первая категория, iPod, в прошедшем году укрепила здесь свои позиции почти на 40%. Теперь она занимает до 20% от общего объема продаж в штуках. Этому способствовало появление моделей nano, аппаратов на флэш-памяти, последние составляют абсолютное большинство проданных плееров в Европе. На «миддл-класс», брендовый товар, приходится лишь в районе 15%. Впрочем, это некоторое улучшение по сравнению с 2005 годом, на 3-5%. Наибольшую долю имеет Sony, затем идут Creative, Philips, Samsung, продажи остальных производителей символические. Уверенный рост в течение года демонстрировала Sandisk, но в число лидеров она пока не вошла.

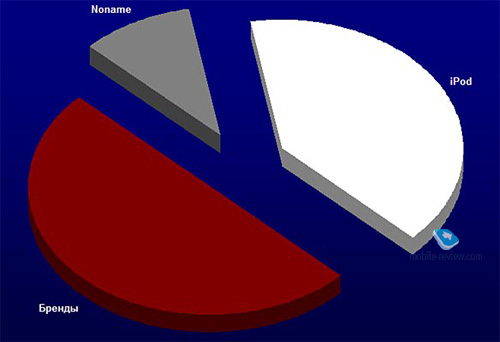

Структура продаж в разных странах региона довольно схожа, различаются лишь наименования частных брендов, в каждой стране они свои, за исключением нескольких «общеевропейских» марок. Плюс еще небольшие отличия, типа несколько большей доли iPod в Великобритании, нонейма – во Франции. Северная АмерикаОсновной объем продаж приходится здесь на США (34 млн. штук), около 3 миллионов аппаратов было продано в Канаде. Суммарный объем, таким образом, составляет порядка 37 млн. и примерно равен западноевропейскому. Особенность этого рынка общеизвестна: крайне высокая, доходящая до 75%, доля Apple iPod. В этом отношении в 2006 году не произошло никаких изменений. Вторая брендовая категория занимает в районе 20% рынка. В 2006 году Sandisk закрепил свое доминирование в этой нише, в то время как Creative, Samsung и Sony довольствуются намного меньшими долями и проигрывают местному лидеру «пелетона» даже вскладчину. Плееров из категории «прочие» продается здесь на удивление мало, в районе 5% – разительный контраст с Европой.

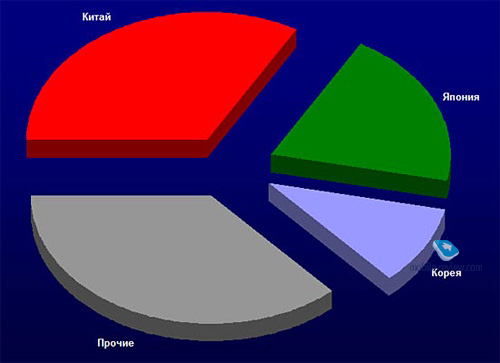

Вторая особенность данного рынка, тесно связанная с первой, – большая доля плееров на жестких дисках, Jukebox-ов. В 2006 году она доходила до 20%. Из них до 85% представляли собой iPod-ы и лишь процентов 15 – аппараты Creative, Cowon и, в конце года, Microsoft. АзияАзиатский рынок намного разнообразнее европейского и тем более американского, каждая страна имеет здесь свое лицо.

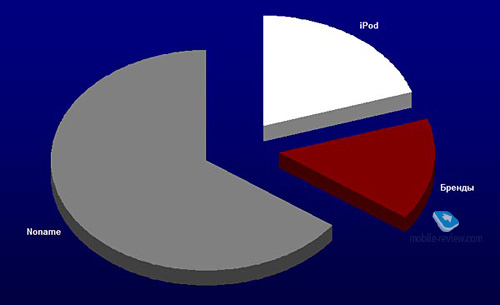

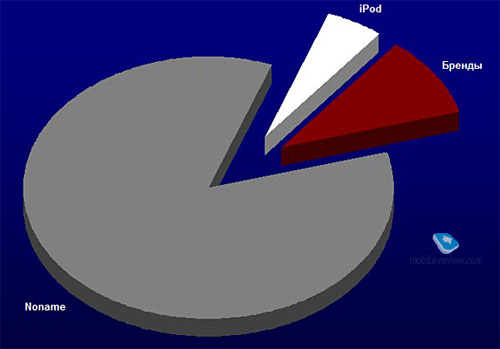

Лидером по проданному количеству является Китай с его порядка 10 млн. проданных плееров. Доминируют на рынке с более чем 85% долей местные производители, проходящие у нас по категории «нонейм». Бренды наподобие Samsung, Sony, Creative вместе имеют долю 10%, а Apple не дотягивает и до 5. Практически все продаваемые аппараты основаны на флэш-памяти.

Второе место занимает Япония: 6 млн. штук. Половину из них составляют бренды второй категории, причем исключительно местные: Sony, Panasonic, JVC, Sanyo. 40 процентов приходится на Apple iPod. Наконец, оставшиеся 10% – «прочее», в которое входят как корейские, так и китайские аппараты, продаваемые под местными марками.

Третье место занимает Южная Корея и ее 3 миллиона проданных плееров. Абсолютное большинство снова за «местными»: Samsung, iriver, Cowon вместе занимают здесь до 70%. Apple довольствуется примерно 15%, остальное – «нонейм»: мелкие местные бренды, китайская продукция под местными торговыми марками.

Оставшиеся 10 млн. регионального рынка поделены в основном между Тайванем, Гонконгом, Сингапуром, Малайзией, Австралией, др. В общем итоге первенство остается за «нонейм»-аппаратами, но оно скромнее, чем в Европе: около 50%. Второе место принадлежит брендованным плеерам с их 30 процентами, что в два раза больше европейских цифр. Это следствие того, что большинство брендов родом именно из этого региона и, соответственно, имеют сильные продажи на родине. Apple третья, у нее, как и в Европе, 20%, в основном за счет Японии и Австралии.

В сумме в азиатско-тихоокеанском регионе было продано порядка 30 миллионов плееров. ПрочиеЗа передами «трех столпов» в 2006 году реализовалось около 20 миллионов аппаратов. Эта цифра включает в себя Россию, СНГ, Восточную Европу, Латинскую Америку, Ближний Восток, Индию и Африку. Группа исключительно пестрая, отдельные страны имеют свои особенности. Доля России и внутри группы, и особенно в мировых продажах исключительно мала, в районе 10 и 1.6 процентов соответственно. В прошедшем году наметилась явная тенденция «дрейфа» этих рынков. Так, СНГ и Восточная Европа сближаются с западноевропейским рынком, Ближний Восток и Индия – с азиатским, а Латинская Америка – с североамериканским. Сегодня можно говорить о раскладе: 20% – iPod, 30% – «пелетон», 50% – нонейм. Картина близка к азиатской, это не случайно, т.к. здесь мы снова имеем дело с совокупностью довольно существенно отличающихся друг от друга местных рынков.

Мировая картинаВ региональном разрезе налицо три региона-лидера:

В сумме – почти 85%.

По категориям мы имеем:

Любопытно взглянуть на пересечение трех ведущих рынков и трех маркетинговых категорий.

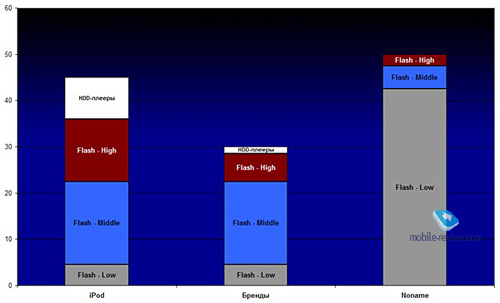

С точки зрения типов памяти и ценовых категорий расклад примерно таков. Продажи первой группы, Apple iPod, имеют наибольшую долю устройств на жестком диске в своем составе – до 20%. Также велик здесь процент флэш-плееров средней и верхней ценовой категорий: порядка 90% от общего количества аппаратов на этом типе памяти. Вторая группа имеет гораздо меньшую долю HDD-аппаратов, едва ли превышающую 5 процентов. Вес флэш-устройств верхней и средней ценовой категории здесь также значителен – до 85% от общего числа проданных плееров на флэше. Большую часть продаж, не менее 85%, плееров третьей группы («нонейм») составили флэш-аппараты из низкой ценовой категории. Устройства на флэш-памяти верхней и средней ценовых категорий также присутствуют, но совместно едва набирают 15%. Доля плееров на жестких дисках ничтожна и не учитывается в статистике.

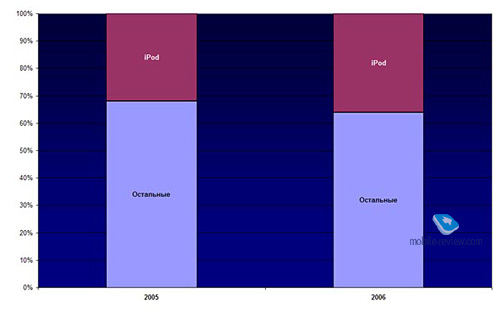

ИтогиГлавным итогом анализа продаж портативных цифровых медиаплееров является доминирование на рынке двух категорий. Это Apple iPod и китайская продукция под частными торговыми марками. Совместно они занимают более 75% мирового рынка. Эта картина уникальна, нехарактерна для схожей или смежной продукции. Глобальные торговые марки транснациональных корпораций зажаты в пределах примерно четверти рынка, где конкурируют в основном друг с другом. Ряд производителей идет вверх, некоторые идут вниз, кто-то топчется на месте, но доля всей категории остается стабильной. В 2006 году ситуация не изменилась. Нонейм-продукты практически сохранили свои позиции, а Apple даже слегка улучшила свои.

Хотя такие компании «пелетона», как Sony, Samsung, Sandisk, в прошедшем году были достаточно активны как в плане обновления продуктового ряда, так и в маркетинге, пока если у них и имеются какие-то успехи, то идут они лишь за счет отбора части продаж у коллег по категории. Ни о какой серьезной осаде позиций iPod или Noname речи пока не идет.

Доля устройств на жестком диске в продажах несколько снизилась по сравнению с 2005 годом, в основном за счет ухода с этого рынка большей части компаний «пелетона». Соотношение ценовых категорий флэш-плееров практически не изменилось, но изменилась сама конфигурация этих категорий. Так, максимальный объем устройств из низшей категории дорос до 1 ГБ. В состав устройств выше верхней ценовой планки вошли MP4-плееры. Поддержка DRM постепенно превращается в один из отличительных признаков принадлежности аппарата к средней ценовой категории. В 2006 году стали видны первые признаки стагнации рынка, она уже охватила такие страны, как Корея и Германия, локомотивы продвижения MP3 в прошлые годы. В 2007 году следует ожидать расширения этого стагнирующего «клуба» новыми участниками из числа стран трех основных регионов. Это выводит на первый план страны, в нашем анализе проходящие по категории «прочие». Новые динамично растущие рынки привлекают к себе внимание всех основных игроков. У каждой категории здесь есть свое преимущество. У iPod-а – его «легенда», ставшая уже воистину всемирной, как Coca-Cola, Marlboro. У «пелетона» – узнаваемые торговые марки, многолетний опыт работы в глобальном масштабе. У «китайцев» – крайняя многочисленность, способность приспосабливаться под заказчика и, конечно же, низкие цены. Пока расклад на развивающихся рынках несущественно отличается от мирового, более того, наблюдается уже упомянутая тенденция «вкрапления» «прочих» рынков в основные. Компаниям «пелетона» следовало бы проявлять здесь побольше активности, чтобы попытаться выбраться из пут iPod-а и «нонейма» хотя бы в перспективе. Хотя создается ощущение, что момент уже упущен. Наконец, нельзя не заметить ярко проявляющийся при анализе продаж фактор «своего поля». Вопреки всем разговорам о глобализации, большинство производителей тяготеют к родным рынкам, имея основные продажи именно здесь. В странах, не имеющих собственных производителей, родные стены помогают местным торговым маркам, они стабильно входят в первые национальные пятерки по продажам. Это также необычно и для других продуктов не проявляется с такой силой. Таким образом, даже беглый взгляд на картину продаж MP3-плееров в прошедшем году дает возможность увидеть целый ряд уникальных особенностей этого рынка. Причины их возникновения мы попытаемся понять в наших будущих материалах.

Алексей Дорожин (adoro@list.ru) Есть, что добавить?! Пишите... eldar@mobile-review.com |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |