|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Банковский выходной №3. Выгодные карты с кэшбэком. Июль 2015Если честно, на этой неделе я планировал рассказать вам о накопительных предложениях крупных банков из топ-20, но получив огромное количество просьб обновить статью про карты с повышенным кэшбэком, решил посвятить сегодняшний банковский выходной именно им. Еще раз коротко напомню что такое кэшбэк. Кэшбэком называют возврат определенного процента с покупок обратно на счёт карты. Возврат может осуществляться как обычными деньгами, так и бонусными баллами. Условия начисления у каждого банка разные, у кого-то фиксированный процент на все покупки, кто-то возвращает бонусы только за оплату в определенной категории и т.д. Все рассматриваемые карты выпускают в рублях. Содержание

МТС Деньги Вклад

Про эту карту я подробно рассказывал в прошлом выпуске, рекомендую перечитать тот раздел, чтобы понять, как работают опции: Самой интересной для нас опцией является «мобильная». За 500 рублей в год вы получаете 3% кэшбэк практически со всех покупок на ваш телефон. Не стоит считать это минусом, благо через сервис МТС Деньги можно вывести деньги с мобильного практически на что угодно. Максимальная сумма зачислений за месяц — 1000 рублей.

Любители «живых» денег могут подключить опцию «Шопинг», для нее максимальная сумма возврата составляет 1500 рублей в месяц, однако и стоимость опции составляет 1500 рублей за год. При этом у вас должен быть ежемесячный оборот 15000 рублей, иначе кэшбэка не видать. Кукуруза

У Кукурузы есть сразу три различных карты, поэтому давайте сначала разберемся с их типами. При обращении в Евросеть вам выдадут неименную нечипованную карту MasterCard Standard, если вы готовы сразу пополнить карту на сумму от 3000 рублей, то сможете сразу же получить неименную нечипованную MasterCard World.

MasterCard Standard

MasterCard World Вы можете заменить любую из первых двух карт на именную чипованную карту MasterCard World PayPass, просто оформив заявку на ее выпуск в платежном кабинете. За ее выпуск с вас спишут 200 рублей, затем карту доставят по домашнему адресу заказным письмом Почтой России. Помимо этого можно выбрать доставку на дом курьером из Pony Express, это удовольствие обойдется вам в 600 рублей.

MasterCard World PayPass Лично я делал следующим образом: получил бесплатную MasterCard Standard, пользовался ею какое-то время и затем оформил именную World PayPass. В прошлом банковском выходном у некоторых читателей были вопросы по поводу начисления «кукурузных баллов», поэтому давайте сейчас проясним этот вопрос. Один «кукурузный балл» равен 10 копейкам скидки в магазинах-партнерах. За покупки по карте MasterCard Standard вам возвращается 1% от покупок, по картам World и World PayPass — 1.5%, при подключении кредитного лимита (на полгода) или услуги «двойная выгода» (на год) — 3%, эти две опции можно подключить только по картам категории MC World. Важно понимать, что баллами возвращается эквивалент покупки в рублях, поэтому получается, что за покупку в 1000 рублей вы получите 100 баллов по карте Standard, 150 баллов по картам World/World PayPass и 300 баллов при подключении кредитного лимита/двойной выгоды. Несмотря на то, что балл в 10 раз дешевле рубля, начисление идет честно. Чтобы вам было понятнее, я сделал наглядную табличку.

Самыми ходовыми местами для компенсации баллов являются сама Евросеть, сеть супермаркетов «Перекресток» и сеть автозаправок «THK». При оплате в валюте конвертация происходит по курсу ЦБ на день транзакции (это не день покупки, не путайте), что делает карту одной из самых выгодных для оплаты за границей или покупок в интернете в иностранной валюте. На мой взгляд, «Кукуруза» – это отличный вариант для тех, кто не готов оформлять себе «серьезный» банковский продукт, но хочет попробовать выгодную карту и будет держать на ней небольшую сумму. Карта бесплатная, оформляется мгновенно, условия отличные, пополнять её очень удобно в любой Евросети, card2card переводом без комиссии со стороны Кукурузы (ваш банк может брать комиссию) или внешним банковским переводом. И, конечно же, очень классно платить со смартфона, не доставая карту из кошелька. Лично мне Кукуруза не подходит из-за того, что у нее нет дополнительных карт, и потому, что у меня нет рядом Перекрестка, а заправки и покупки в Евросети мне не нужны. Хотя у меня всё равно есть эта карта, использую ее для покупок в иностранной валюте. Промсвязьбанк All Inclusive

В июне этой карте исполнился ровно год, и Промсвязьбанк испоганил её по полной за это время. Год назад кэшбэк по основной карте на супермаркеты и рестораны был 5%, на остаток от 50000 рублей начислялись проценты (5% за первый и второй месяц, если вы поддерживали неснижаемый остаток, то 10% за третий месяц), дополнительно начисляли ПСБонусы по тарифу 0.5%, максимальная сумма кэшбэка была 1500 рублей, при тратах от 30000 рублей в месяц карта становилась бесплатной на этот месяц, SMS-информирование было бесплатным, дополнительные карты — тоже. Целый год эта карта была моим основным инструментом для оплаты в ресторанах и супермаркетах, суммарно за год я заработал на ней около 12000 рублей, но в конце июня был вынужден закрыть из-за значительного ухудшения условий.

Однако для некоторых пользователей карта всё еще может быть выгодной. Например, если вы тратите на бензин 10000 рублей в месяц, то будете получать по карте 500 рублей ежемесячно, правда, из них придется отдать 150 рублей за обслуживание. Как видите, сейчас для оформления этой карты нужен тонкий расчёт того, окупится она или нет. Добавьте весьма ограниченное количество отделений и банкоматов с услугой приема наличных, и выгодность карты гаснет прямо на глазах. Петрокоммерц. Мобильный бонус

В прошлом году при выборе основной карты я колебался между «телефонкой» от Уралсиб и Мобильным Бонусом Петрокоммерца, тогда я остановился на Уралсибе из-за наличия дополнительных карт и расширенного грейс-периода, но кому-то эти условия не так нужны, а вот сохранившийся 3% бонус, в отличие от 2% у «телефонки», будет более важным критерием при выборе. К слову, грейс-период здесь тоже легко запоминающийся: за покупки, совершенные в одном месяце, вы должны расплатиться до 25 числа следующего. UPD: Владельцы карты говорят, что кредитный лимит подключают только клиентам, открывшим в банке вклад, и то, на сумму до 80% от вклада.

Петрокоммерц сейчас переходит под управление ФК Открытие, поэтому я не знаю, насколько долго сохранятся условия по этой карте. Банк Хоум Кредит. Карта с Пользой

Ранее у этого банка была классная карта с 3% кэшбэком на все покупки, её очень любили посетители форумов banki.ru, но некоторое время назад банк перестал выдавать те карты и заменил их на «Пользу». Баллы по их программе весьма ликвидны, вы можете компенсировать ими любую покупку, совершенную по карте, это очень удобно. Помимо этого, банк начисляет кэшбэк даже за оплату услуг в интернет-банке и коммунальных платежей. Если я правильно помню, категории 4% кэшбэка должны периодически меняться, но вот уже который месяц они всё те же. Что касается партнеров, то они у ХКБ довольно интересные, тут вам и МВидео с Эльдорадо, и Седьмой Континент, и даже Booking.com, полный список партнеров и информацию о дополнительных бонусах при покупках у них вы можете просмотреть тут. Важно помнить, покупку нужно совершить именно пройдя по ссылке на партнера из списка, если вы просто совершите покупку у магазина, то повышенные бонусы начислены не будут. Уралсиб. Телефонная карта

Еще одна моя ранее любимая карта, во многом благодаря 3% кэшбэку на все покупки. Однако с недавнего времени банк понизил процент по кэшбэку до 2%, и теперь для меня она не так интересна, но это не значит, что вам не стоит обращать на нее внимание.

Одно из главных достоинств «телефонки» — прозрачный и простой грейс-период. За все покупки, совершенные в одном месяце, вы должны расплатиться в течение следующего месяца. Это очень удобно, не нужно держать в голове никаких дополнительных цифр. 2% на телефон – это, в общем-то, тоже неплохие условия, учитывая, что к «телефонке» можно оформить и дополнительную карту. Из минусов отмечу плохой интернет-банк, так как вы даже не можете оперативно устанавливать в нем лимиты на траты, для этого нужно идти в офис. Вообще, в офис нужно ходить по любому чиху, это, конечно, огромный минус Уралсиба. К слову, есть и дебетовая версия этой карты, но там и вовсе 1% начисляют, что совсем неинтересно. Русский Стандарт. Комплект карт RSB Travel Premium

Наши читатели справедливо упрекнули меня за отсутствие этой карты в моем «мильном» сравнении, поэтому добавлю ее сюда, благо условия у карты действительно хороши. При оформлении комплекта карт вам начисляют 1000 приветственных баллов и еще 300 баллов за дополнительные карты. Баллы можно тратить на компенсацию покупок в категориях «Путешествия», к ним относятся расходные операции на сумму не менее 500 рублей, совершенные в авиакомпаниях, отелях, в пунктах проката автомобилей, а также в компаниях, занимающихся туроператорской и/или турагентской деятельностью.

Один балл начисляют за каждые 25 рублей, потраченные по карте MC World, и каждые 20 рублей, потраченные по карте AmEx. Один балл равен 0.5 рубля, в итоге у нас получается 2% кэшбэк за покупки по MC World и 2.5% по AmEx. RSB Travel Premium – это прямой конкурент для Тинькофф All Airlines, и у него есть два важных преимущества на фоне АА. Во-первых, здесь нет жесткого «шага» в 3000 миль, а во-вторых, вы можете компенсировать даже часть покупки, совершенной по карте. Кроме того, владелец карты AmEx застрахован на случай отмены/переноса рейса на сумму до 250$ и до 1000$ при потере багажа. Тинькофф All Airlines

Уже много раз рассказывал про эту карту, поэтому повторю только самые общие преимущества. Вы получаете 1000 миль в подарок при оформлении карты и далее 2% кэшбэк милями от всех ваших покупок по карте, 3% за покупку авиабилетов, 5% за покупку билетов на сайте банка (зеркало сайта OneTwoTrip.ru) и 10% за бронирование отелей на сайте банка (зеркало Booking.com). А еще периодически появляется спецпредложение с airbnb на дополнительный 5% кэшбэк (к слову, оплата airbnb считается как авиабилет, поэтому за нее начисляют 3% по базовой акции).

Главный минус этой карты в очень большом шаге компенсаций миль. Например, чтобы компенсировать билет за 10000 рублей, вам понадобится 12000 миль, и т.д. И это при том, что для накопления одной тысячи миль понадобится потратить 50000 рублей по карте! Поэтому нужно выбирать билеты со стоимостью, максимально приближенной к кратной 3000 рублей (6000/9000/12000 и т.д.). С другой стороны, 10% кэшбэк за заказ отелей через Booking.com – это очень-очень круто. Вот вы потратили 9000 рублей на билеты и 20000 рублей на отели и уже накопили 2270 миль. К тому же, у банка периодически бывают интересные спецпредложения, например, я получил 500 миль за покупку на 1000 рублей, совершенную на eBay. В общем, чтобы накопить на компенсацию билетов в тот же Берлин (стоимость около 9000 рублей), вам понадобится потратить 286500 рублей, а также заказать себе отель через travel.tinkoff.ru на сумму в 20000 рублей и приобрести сами билеты по этой же карте. Таким образом, для этой компенсации понадобится тратить по карте 24000 рублей в месяц и полностью оплатить с нее сам отдых. Напоминаю, что милями вы можете компенсировать билет любой авиакомпании.

TouchBank

Читатели из других городов иногда ругаются, что вся информация ориентирована только на москвичей, ну что же, будем исправляться. Карта TouchBank’a на данный момент доступна только в следующих городах: Волгоград, Воронеж, Екатеринбург, Казань, Красноярск, Нижний Новгород, Новосибирск, Омск, Пермь, Ростов-на-Дону, Самара, Уфа, Челябинск. В Москве она появится только в сентябре.

TouchBank, также как и Рокетбанк/Инстабанк, является виртуальным банком, и, по факту, ваши деньги хранятся на счету ОТП Банка. Если честно, мне понравилась универсальность этой карты, так вы получаете 1% кэшбэк за все покупки, а для 3% можете выбрать любую категорию, гибкость в условиях – это важно. Помимо этого, у банка есть накопительные счета с 8% годовых в рублях и 1.5 в евро/долларах. Карта бесплатна при ежемесячном остатке на одном из счетов или суммарно суммы от 30000 рублей. Также банк обещает льготный период до 61 дня, так что, судя по всему, здесь будет как у Уралсиба — заплатили в одном месяце, закрыли задолженность в следующем. СИАБ. Cash Back Online

Одна из самых интересных карт в сегодняшней подборке, если бы выпускалась за пределами Санкт-Петербурга, а пока же можем только позавидовать жителям Питера.

У карты есть две опции «Всё включено» и «Тонкий расчёт», первая предоставляет 3% кэшбэк на все покупки, вторая — 5% в супермаркетах, 4% в АЗС, 3% в ресторанах и кафе, 1% за остальные покупки, в обоих случаях кэшбэк начисляется на суммы от 700 рублей. На мой взгляд, «тонкий расчёт» интереснее, ведь в супермаркетах закупаются все, да и машины есть у многих, а за кафешки вы получаете те же 3%. Напомню, что максимальная сумма кэшбэка — 1500 рублей в месяц, начисляется он деньгами. Из минусов отмечу разве что отсутствие дополнительных карт и ежемесячную комиссию в 165 рублей (зато в нее включено SMS-информирование) К слову, к этой карте можно подключить кредитный лимит от 15000 до 100000 рублей, однако имейте ввиду, грейс-периода к этому лимиту не будет. В идеале, в семье можно просто держать две таких карты с разными подключенными опциями и получать до 3000 рублей в месяц. Айманибанк. iAutoКопилка

Не знал, включать сюда эту карту или нет, так как по большинству категорий кэшбэка это всего лишь временные акции, но думаю, что иметь в виду эту «копилку» нашим читателям всё же стоит.

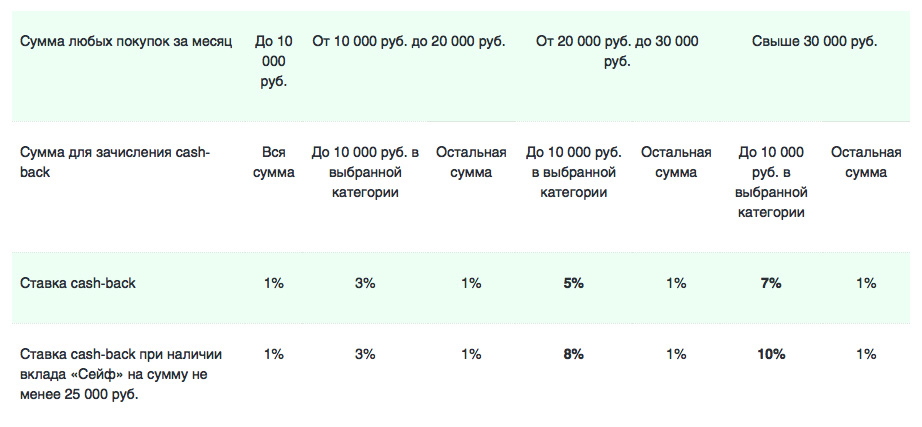

Начнем с акции «Любимый магазин», в рамках нее вы получаете 5% кэшбэк на аптеки и АЗС, а также 2.5% за покупки в любых ресторанах и кафе. Также вы можете выбрать один продуктовый магазин и получать в нем 2.5% кэшбэк со всех покупок. Максимальная сумма кэшбэка по всем покупкам в рамках акции составляет 2000 рублей, срок действия — до конца августа. Другая акция «Зарабатывай всегда» была также продлена до конца августа. Ниже – подробная таблица с условиями начисления кэшбэка в рамках этой акции.

Повторюсь, у Айманибанка просто зубодробительные условия, поэтому обязательно взвесьте все «за» и «против» перед оформлением этой карты.

Россельхозбанк. Карта хозяина

Увидел у этой карты большое обсуждение на banki.ru и решил добавить ее в подборку. По сути, это хорошее предложение для водителей — оплачивайте бензин по карте, получайте свои 5%, а остальные покупки совершайте с других карт. Первый год обслуживания бесплатный, каких-то скрытых условий я не нашел (кроме плохо отформатированного xls файла с описанием тарифа).

Альфа-Банк. CashBack

Я включил эту карту в список только для того, чтобы в комментариях читатели не пытались «напомнить» мне про нее. Давайте разберемся, почему это не самая выгодная карта. Помимо годового обслуживания в 1200 рублей, вам также нужно будет оплатить стоимость пакета услуг, самый дешевый «Оптимум» стоит 1929 рублей за год, но и это еще не всё. Траты по карте должны составлять от 30 000 рублей, иначе кэшбэка не видать. При этом Альфа-Банк начисляет кэшбэк только за две категории, поэтому остальные покупки будут только для «добивания» нужной суммы.

Итак, мы платим 3129 рублей за год и, например, тратим 7000 рублей на АЗС и 7000 рублей в кафешках, остальные траты добиваем чем-нибудь еще. В итоге получаем 1050 рублей кэшбэка, и чтобы «отбить» годовое обслуживание, нужно будет платить картой три месяца при таких условиях, и только потом она начнет работать. На мой взгляд, слишком дорогое обслуживание и большое количество дополнительных условий для получения кэшбэка являются существенными минусами этого предложения. Впрочем, смотрите сами, в описанном мной сценарии 9000 рублей за год вы всё же заработаете. Тинькофф Black

Уже несколько раз рассказывал про Тинькофф Black, не буду повторяться, просто отмечу, что иногда у банка бывают интересные категории по 5% кэшбэку, но открывать ее только ради них, конечно же, не стоит. Впрочем, у Black есть и много других преимуществ, о них можете прочесть тут.

ЗаключениеВыбирая карту с кэшбэком, ориентируйтесь не только на проценты по нему и типы категорий, но также и на другие условия, например, количество офисов или качество обслуживания. С другой стороны, вот я год пользовался All Inclusive от Промсвязьбанка, но в офисы их заходил редко, за исключением одной ситуации. Как верно заметил один мой знакомый, банки пытаются заработать на вас, поэтому нужно внимательно читать условия, считать и сравнивать и только после этого оформлять карту, иначе вместо планируемого дохода вы получите незапланированные убытки, особенно это касается карт с дорогим обслуживанием. В этом списке нет Сбербанка и ряда других банков по одной простой причине. Тот же «Сбер» начисляет всего 0.5% своими «Спасибо», и это никак нельзя назвать выгодной программой, то же касается и банков с 1% кэшбэком (да, та же Тинькофф Black выгодна далеко не своим кэшбэком, а рядом других плюсов). Напоследок расскажу о том, какими из описанных карт регулярно пользуюсь я сам. К сожалению, за последний год условия по кэшбэку значительно ухудшились, и я вынужден был закрыть карту All Inclusive и отложить на полку «телефонку» от Уралсиб. Также у меня появилась потребность в структуризации своих расходов, поэтому было решено перейти на одну единственную карту, в моем случае это Тинькофф All Airlines. У меня иногда бывают поездки, за которые я расплачиваюсь этой картой, в итоге за год мне уже удалось накопить на компенсацию одного билета. Пока я плачу с кредитки, мои деньги лежат на накопительной карте Русского Ипотечного Банка, а к концу платежного периода я просто гашу задолженность. Рекомендовать эту связку я бы побоялся, тут очень многое зависит от ваших сценариев использования, доходов и расходов, поэтому ориентируйтесь на них, а не на меня. Если же вы все-таки хотите мою универсальную рекомендацию, то скажу так — оформляйте себе Кукурузу с «двойной выгодой», и с большой вероятностью вы не прогадаете (особенно, если рядом есть Перекресток или заправки THK), заодно поймете, насколько вам нравятся карты с кэшбэком. Ссылки по темеПоделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |