|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

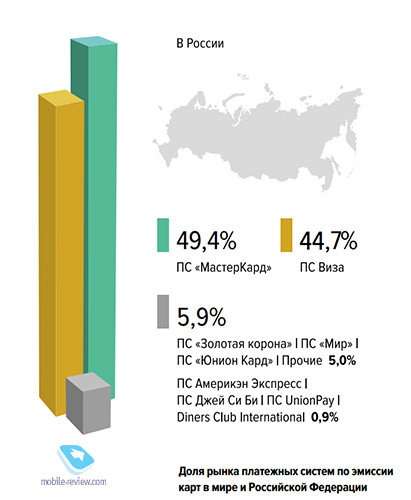

Сервис Samsung Pay в России, сравнение с Apple Pay и другимиПривет. На этой неделе состоится официальный запуск Samsung Pay, сервиса, который первоначально планировали запустить в России еще год назад, но по различным причинам технического характера этого не случилось. К сожалению, вокруг подобных сервисов кочует множество мифов, равно как и непонимания, как они работают, для чего нужны, что нового они приносят на рынок, и приносят ли. Давайте вместе попробуем разобраться в том, что такое Samsung Pay и подобные системы, какие перспективы есть у этого проекта и что вы как потребитель можете получить. Но вначале необходимо обрисовать банковский рынок России, чтобы вам было понятно, с кем и как будут работать эти системы. Банковский рынок России – пластиковые карты и их владельцыЗагляните в свой кошелек или карман, достаньте банковские карты и посчитайте, сколько их всегда находится с вами, а сколько еще отложено дома. Проделал эту нехитрую операцию, выяснил, что у меня с собой такие карточки: основная карта, на которой хранятся деньги, кредитная карта с выгодными кэшбэком по некоторым категориям (обе карты MasterCard), еще одна рублевая карта Visa, по которой также идет кэшбэк до 5% за любые покупки. Это то, что у меня всегда в кармане. В поездках пользуюсь дополнительными картами к основному счету, они номинированы в долларах и евро, чтобы избежать конвертаций или уменьшить их до одной операции. Итого получается, что у меня шесть карт, которыми я пользуюсь более-менее постоянно. У жителей крупных городов количество пластиковых карт колеблется от 2 до 3, а если взять всю страну, то, по данным центрального банка России на 1 июля 2017 года, их почти 249 миллионов (данные можно посмотреть вот здесь). Кредитных карт от этого количества всего 30 миллионов, что можно считать каплей в море. Заглянем в отчет национальной системы платежных карт за 2015 год, в нем содержится деление всех карт по платежным системам, лидером рынка стал MasterCard – 49.4%, второе место занимает Visa – 44.7%, почти 6% рынка приходится на всех остальных, вместе взятых.

Ежегодно количество транзакций по картам возрастает, если десять лет назад зарплатные карты служили только для того, чтобы люди раз в месяц снимали с них деньги, то сегодня это уже не так, и многие осознанно пользуются пластиком, так как понимают его выгоды. Зачастую это не те же карты, на которые сотрудники получают зарплату, но факт остается фактом, люди перестали бояться электронных денег. Чем-то обыденным стали бесконтактные карты PayPass от MasterCard или PayWave от Visa. Например, по последним данным Visa в России, такими картами владеет 41% тех, кто пользуется услугами системы. Уверен, что у MasterCard примерно схожая картина. Это удобный и вполне безопасный способ оплаты в терминалах, когда вам не нужно вставлять карточку, а достаточно прикоснуться к окошку, а затем ввести PIN-код (если сумма превышает безопасный лимит или настройки безопасности установлены таким образом). По разным оценкам, на конец 2015 года в России установлено около 65-70 тысяч POS-терминалов с NFC, которые могут обслуживать бесконтактные транзакции.

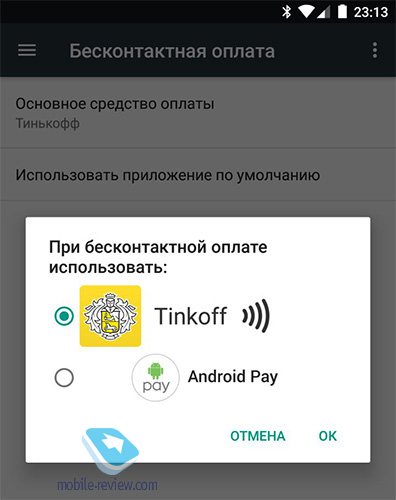

Говорить о том, что бесконтактные платежи – это что-то особенное, нельзя. В московском метро терминалы на входе уже принимают такие карты, достаточно прикоснуться или пройти за турникет, не нужно покупать что-то дополнительно. И это очень удобно. Давайте на время отвлечемся от платежных систем и посчитаем, сколько коммерческих банков в России. На сентябрь 2016 года их было 610, но чистки рядов продолжаются, и их количество может уменьшиться в ближайшее время. Фактически, на первую десятку банков приходится основной кусок пирога, а те, кто работает с населением, занимают основную долю в картах, безусловным лидером тут является Сбербанк, затем следуют ВТБ (также ВТБ24), Альфа банк, и уже далее идут все остальные. Например, тот же Райффайзенбанк в десятку по активам не входит, но является сильнейшим игроком на розничном рынке исходя из своей базы пользователей. И буквально последний штрих. Если в MasterCard не пытаются как-то самостоятельно залезть на полянку мобильных платежей, выступая партнером в начинаниях других компаний, то в Visa создают систему, которая должна стать аналогом Apple Pay или Samsung Pay, идет по своему пути развития. Это важно для понимания того, что происходит и как в этой сфере. Коротко и большими мазками обрисовав ситуацию с банками и картами в России, самое время перейти к объяснению того, что такое Samsung Pay. Что такое Samsung/Apple Pay и в чем отличия системСамым большим достоянием любой компании в 21 веке являются потребители, лояльная база, которая покупает продукты и услуги. Технологии настолько изменили мир, что продавцы могут сегодня не только продать свой основной товар, но также дать части аудитории дополнительные товары или услуги, которые напрямую не вяжутся с тем, что компания делает. Например, операторы связи создают свои банки для обслуживания счетов абонентов, открывают карты вместе с платежными системами, но хранят деньги на расчетных счетах абонентов, а не банковских вкладах. Пример такой услуги – это проект карты от МегаФона. Не вполне очевидный продукт, который за небольшое время набрал больше ста тысяч пользователей. Это пример того, как компания использует эффект пользовательской базы и «продает» услугу, которая на первый взгляд совсем неочевидна. Идеология Samsung Pay, также как и Apple Pay, очень близка. Фактически, это ровно та же история использования собственной пользовательской базы и извлечения дополнительной прибыли из нее. Отличительной особенностью таких проектов становится то, что они никогда не могут стать больше, чем основной бизнес компании. Например, в случае мобильных платежных систем это невозможно, так как тот же Apple или Samsung не смогут устанавливать приложения на все устройства на рынке, а только на свои. Значит, предельный уровень проникновения в теории может составить сто процентов, но на практике он также недостижим в силу других ограничений. Люди готовы платить со своих мобильных устройств, и такие возможности дают многие банковские приложения, например, тот же Тинькофф на телефонах с поддержкой NFC позволяет делать это давно, они были первыми в России вместе с тем же MasterCard. Все большее число банковских приложений позволяет делать ровно то же самое.

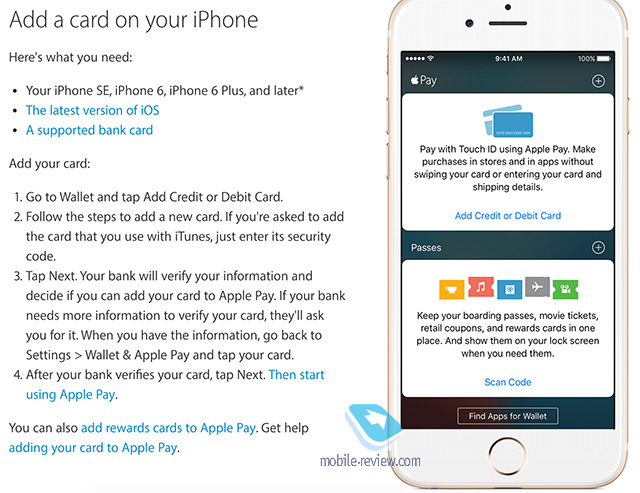

Фактически банковские приложения делают ровно то же, что и системы от Apple/Samsung. Они в электронном и зашифрованном виде хранят данные вашей карты, умеют с помощью мобильного интернета связаться с платежной системой и подтвердить платеж. При этом терминал получает не все данные вашей карты, а временный токен, который даже при перехвате или потере никак не скомпрометирует вашу банковскую карту. То, что начиналось как история для онлайн-платежей в сети во времена, когда перехват данных был реальностью, неожиданно стало ключевой особенностью современных систем. И в Samsung Pay, и в Apple Pay есть центральное, защищенное хранилище данных, в котором хранятся все ваши данные про внесенные в систему карты или карту. При этом на устройстве этих данных нет, а существует просто слепок с карты, который, по большому счету, невозможно украсть, так как он бесполезен без привязки к уникальному коду вашего устройства. Это дополнительный рубеж обороны на будущее. Можно вообразить, что кто-то научится перехватывать данные, но эмулировать еще и номер устройства, который хранится в системе, будет намного сложнее. Следующий момент – это внесение данных в систему. Недостаточно иметь приложение на вашем iPhone или Samsung, необходимо также, чтобы ваш банк и платежная система поддерживали сервис. Во-первых, все данные о мобильных устройствах хранятся в платежной системе, например, том же MasterCard (и это помимо того, что они есть у Apple). Компании договариваются о том, в каком формате они обмениваются данными, фактически это отдельный протокол, который нужен для того, чтобы обеспечить безопасность, а также работоспособность системы. Во-вторых, авторизация платежа происходит в банке, который подключен к платежной системе, и уже она дает отмашку, что платеж может быть совершен. Все происходит ровно так же, как при оплате обычной банковской картой. Неважно, каким способом, но вы даете данные карты, например, приложив ее к терминалу, подтверждаете PIN-код, а затем в платежной системе связываются с вашим банком и проверяют остаток на счете. Если терминал не может соединиться с банком, то на карте указывается операция, снижается доступный баланс, а операция проходит в момент, когда в терминале становится доступен интернет. Никакого интернета для проведения платежей по Samsung/Apple Pay не нужно, вы можете оплачивать покупки без наличия подключения, единственный минус, вы не увидите сообщения о транзакции, оно придет вместе с появлением интернета. Как вы видите, это практически полный слепок с того, как работают банковские карты. Отличие только в том, что условная копия вашей карты находится в смартфоне или умных часах, в будущем это может быть любое устройство. Производители железа берут с банков комиссию за платеж, как правило, она составляет 0.15% в случае Apple Pay (0.1-0.2% в зависимости от страны для Samsung Pay). За операцию с мобильного устройства всегда платит банк, а не пользователь. Это частично объясняет, почему для мобильных платежей часто не работает кэшбэк либо другие программы лояльности, так как с этих платежей идет комиссия в адрес производителя смартфона. Теперь давайте посмотрим на другой момент, вы теряете карту. Что происходит с ее слепком в телефоне? Ровным счетом ничего до момента, пока вы не сообщите в банк, что карта потеряна, и она будет заблокирована. С этого момента в системе не будет возможности оплатить что-либо, карта также станет заблокированной. Вам придется внести новые данные, когда вашу карту перевыпустят. Если вы решите не сообщать о потере, то карта в смартфоне будет продолжать работать, как и обычно. Но изъяны в безопасности перевешивают плюсы за одним исключением – если вы оставляете карточку дома, а едете с ее виртуальным вариантом в телефоне. Еще один немаловажный момент. При оплате из банковского приложения вы авторизуетесь либо по коду, либо по отпечатку пальца (в Galaxy Note 7 еще есть радужка глаза). На мой взгляд, отпечаток пальца, который вы прикладываете на телефоне, – очень удобный, быстрый и простой способ, который привлекает. Но особого выигрыша в скорости все равно не дает, бесконтактной или обычной картой с PIN-кодом вы оплачиваете покупки ровно так же быстро, разница в секунды. Теперь давайте остановимся на особенностях Apple Pay. Система работает только с бесконтактными терминалами (NFC), соответственно, использовать ее можно только в тех точках, где есть соответствующие POS-терминалы. Напомню, что в России такими терминалами оборудованы многие сетевые кофейни (Starbucks), предприятия быстрого питания (McDonalds) и просто современные магазины, супермаркеты. В Москве примерно в половине мест, где я бываю постоянно, такие POS-терминалы присутствуют, в регионах все намного грустнее, их зачастую просто нет. Список поддерживаемых устройств от Apple следующий: это iPhone SE, iPhone 6, 6 Plus и более поздние. Откуда взялась информация, что Apple Pay поддерживается начиная с версии iPhone 5, не очень ясно, так как на сайте компании утверждается обратное. Система может быть настроена на ряде iPad, что не очень интересно, а также на Apple Watch (обязательное требование – включение пароля, что зачастую неудобно, так как нет сканера отпечатка).

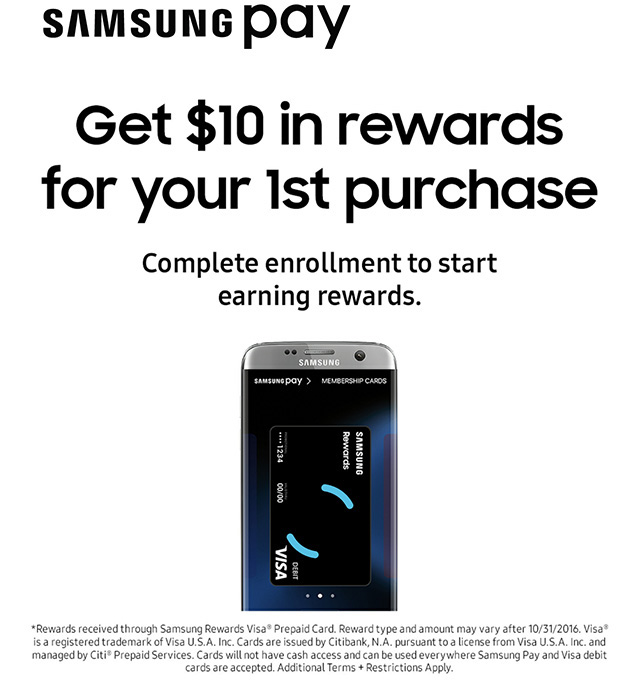

В России основным партнером Apple Pay выступает Сбербанк, запуск услуги намечен на октябрь, возможно, презентация пройдет в первых числах этого месяца. Работать Apple Pay будет только с картами MasterCard, так как с Visa договориться не удалось. Когда добавится Visa и будет ли она участвовать в этом проекте, неясно. Совокупный объем работающих в России iPhone, которые поддерживают данную технологию, составляет около двух миллионов устройств (не проданных, так как продано их больше, это именно аппараты на сетях, которыми пользуются постоянно). В презентациях Apple для банков называется цифра в 4 миллиона устройств, но они учитывают часы (это устройство-компаньон, отдельно считать его нет смысла), планшеты (слабо представляю себе человека в магазине, платящего с планшета ежедневно), а также все активации телефонов, но не постоянно работающие аппараты. То есть, даже вторичные активации одного и того же iPhone на вторичном рынке считаются как плюс один аппарат, что, на мой вкус, неправильно. Это искусственное раздувание базы, считать нужно живые аппараты на сетях. Помимо Сбербанка, партнерами Apple Pay выступит целый ряд основных розничных банков, все это будет происходить при поддержке MasterCard. Никаких сложностей и технических проблем в работе системы ожидать не стоит, тут мало подводных камней. Теперь давайте посмотрим на Samsung Pay. Помимо платежей с помощью NFC, поддерживаются платежи в любом терминале, что способен принимать карту с магнитной полосой и/или чипом. Технология, которая позволяет это делать, называется MST (Magnetic Secure Transmission), ее разработала компания LoopPay, которую Samsung купил в 2015 году. Не нужно никакого сканирования вашей банковской карты, вы просто вносите ее в программу Samsung Pay, а затем получаете ее «слепок». Нужно только одно, чтобы ваш банк работал с системой. Также как и в Apple Pay, банки должны установить специальное программное обеспечение, иначе система просто не будет работать. Это общее ограничение, которое объясняет, почему невозможно внести любую карту, требуется поддержка платежной системы и банка. Основным партнером со стороны платежных систем в России выступает MasterCard. Ровно та же ситуация, что и с Apple Pay, тут нет Visa, все упирается в их нежелание поддерживать сторонние решения. Список банков, которые поддерживают Samsung Pay, практически идентичен тем, что собираются работать с Apple Pay. На старте сервиса объявят сотрудничество со следующими банками: АО «АЛЬФА-БАНК», ВТБ 24 (ПАО), ПАО «МТС», АО «Райффаийзенбанк», АО «Банк Русскиий Стандарт». Помимо банков, участвует платежная система «Яндекс.Деньги». До конца года о сотрудничестве с сервисом заявит Сбербанк и ряд других банков. Разделение банков на первом этапе виртуальное, все выбирали между Apple Pay и Samsung Pay с точки зрения PR, что объявить на рынке и с кем пойти в этом направлении. Но до конца года поддержка обеих систем будет у основных игроков. К концу года число банков, поддерживаемых Samsung Pay, составит 15, а потенциально услуга будет доступна для 65% всех частных вкладчиков страны, а также для 80% городского населения. Во многом это заслуга Сбербанка и основных партнеров этого сервиса. Теперь о поддерживаемых моделях от Samsung. Это Galaxy S6/S6 EDGE/EDGE+, S7/S7 EDGE, Note 5/7, Galaxy A5 (2016)/A7 (2016). На начало сентября объем работающих на сетях аппаратов – чуть больше миллиона штук. Часы также поддерживают Samsung Pay, но их можно смело не считать. Особенность всех телефонов с поддержкой этой технологии в том, что у них есть система KNOX, которая необходима для обеспечения безопасности. Второй ключевой момент, Samsung Pay доступен не только на флагманах или аппаратах стоимостью от 35 тысяч рублей (iPhone SE), но и на недорогих (тот же А5 стоит 25 тысяч рублей). С запуском услуги число моделей среднего сегмента с поддержкой Samsung Pay будет увеличиваться ежемесячно, в конечном итоге за 2017 год их число составит как минимум 3.5-4 миллиона штук. С точки зрения базы устройств, которые будут на руках у потребителей, паритет между Samsung Pay и Apple Pay наступит к концу следующего года. Означает ли это, что Apple Pay будет преимущественной системой для мобильных платежей? Отнюдь. Возможность платить только в 70 тысячах точек против миллиона точек с обычными POS-терминалами без NFC превращает ситуацию ровно в обратную. Потенциально оплатить услуги или товары с телефона Samsung можно будет в большем числе мест, что расширяет географию услуги на всю страну, на любую точку. Но все расчеты лукавы, так как мы не понимаем самого важного, как именно будут побуждать потребителей платить с мобильного телефона в той или иной системе. Например, Apple Pay отличается тем, что ни в одной стране мира они не проводят маркетинговые акции для привлечения людей, как правило, этим занимаются партнеры. В то же время Samsung в США ведет ровно обратную политику, за активацию приложения вместе с Visa (в США Visa работает с этими системами!) дают 10 долларов на расходы. В других странах можно получить бонусы в виде скидки на аксессуары и услуги. Уверен, что в 2017 году маркетинговая активность Samsung относительно своей системы Pay будет на очень высоком уровне, что будет означать лучшее знание системы, как минимум большее число тех, кто попробует ей воспользоваться из любознательности. Если какой-то из банков-партнеров сможет создать систему мотивации, например, тот же кэшбэк за покупки с телефона, то это может стать движущей силой для использования смартфона в качестве платежного средства. Насколько мне известно, в МТС проводят такие изыскания, но до чего-то оформленного и понятного пока не дошли. Именно МТС может выиграть от наличия такой системы мотивации, тут можно придумать очень интересные сценарии. Ожидать от Apple Pay какой-то активности в этой области сложно, они вряд ли выберут Россию как поле для таких экспериментов.

И просто одна цифра для понимания того, что, откусывая даже небольшой кусочек у банков, можно получить многое – Samsung Pay на родном южнокорейском рынке достиг оборота в 1.77 млрд долларов. Это родной рынок для компании, но там уже есть развитая банковская система, и это просто демонстрация того, что системы лояльности работают и дают реальный отклик. В сухом остаткеВ ближайшие недели мы обречены читать новости про запуск Samsung Pay/Apple Pay, а также о том, какая система лучше. На мой взгляд, технически они плюс-минус одинаковы, равно как и поддерживаются в России одной и той же MasterCard, а также набором банков. Вопрос исключительно в том, какой телефон в ваших руках. Искренне сомневаюсь, что кто-то будет выбирать свой следующий смартфон исходя из поддержки той или иной системы, это заведомо глупо. Во всяком случае, до момента, пока нет программ мотивации и того же кэшбэка, который все равно не сможет быть чем-то очень особенным и отличаться от тех банковских продуктов, что уже есть на рынке. В моем телефоне есть два банковских приложения, что позволяют осуществлять NFC-платежи. Но в моем кармане две карты этих банков, что также позволяют платить прикосновением. И я часто пользуюсь картами и почти никогда – телефоном (из любознательности платил так пару раз, и все). Буду ли я пользоваться Samsung Pay? В случае, если мне дадут не просто возможность платить с телефона, а что-то дополнительно и это будет привлекательно. Иначе я не вижу особой разницы с картой, которая у меня уже есть. Технический момент – Samsung Pay будет запускаться поэтапно, вначале в сервис можно будет попасть по приглашению от вашего банка или от Samsung, затем он станет доступен всем (второе ориентировочно произойдет в ноябре). Соревнование в том, кто первый, тут отсутствует, так как Apple Pay и Samsung Pay ориентированы каждый на свою аудиторию, тех, кто уже сделал выбор в пользу той или иной компании. И еще раз повторю простую мысль, базово эти сервисы одинаковы, они просто позволяют платить. Предвижу волну восторгов у поклонников Apple, которые впервые откроют для себя бесконтактные платежи, но все это было на рынке давно и особой революции не произвело. Ее не случится и сейчас, нам просто дали еще один способ тратить деньги. Поправки от 27 сентября. Модель Galaxy S6 не будет работать в России с Samsung Pay. Также на российском рынке банки не платят комиссию за использование сервиса, он для них условно-бесплатен, если не принимать во внимание стоимость внедрения. Ссылки по темеПоделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |