|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

#Эхо54: как я на смартфоне в PC-версию Assassin’s Creed игралСодержание

В Assassin’s Creed Origins на AndroidПолагаю, на следующий неделе выйдет полноценный обзор. А пока хотел похвастаться новой примочкой от GFN.

Говорите что хотите, а в плане стриминга игр Россия пока что впереди планеты всей. Пока Google, Microsoft и даже Nvidia дают только тестовый доступ, в России уже любой желающий может на своём смартфоне играть в топовые игры благодаря GFN. Для игры желательно, конечно, подключить геймпад, но в целом можно использовать и наэкранный джойстик. Не сложнее, чем в Call of Duty Mobile. Прошу прощения за неловкость. Сложно играть, глядя на экран смартфона через экранчик камеры. Я думаю, именно так и выглядит будущее. Я лежу под зонтиком на пляже, перед глазами шикарное Карибское море, беру интернет 30 Мбит/с из ближайшего Starbucks (у Starbucks в любой стране всегда шикарный интернет) и играю в Assassin’s Creed Origins или любую другую хорошую игру.

Больше всего меня поразило то, что играть удобно. Это не кажется костылями даже при использовании наэкранного джойстика. Просто запускаешь игру и играешь. В Москве заодно протестирую различные джойстики и в обзоре поделюсь, какой лучше. Из неудобств только то, что Starbucks каждые 45 минут выбивает меня из сети. Расход батареи – 12% в час.

Безусловно, тут всё зависит ещё и от игры. Например, в Divinity 2: Original Sin, где много мелких элементов интерфейса, играть не так удобно. Но в целом можно, так как поддержка игры реализована на высоком уровне и точность курсора мыши шикарная. Для сравнения, у Assassin’s Creed точность мыши в меню значительно хуже. А благодаря чёткости экрана смартфона читать диалоги и описания предметов терпимо. Но, конечно, тут бы лучше подошел планшет. Захват видео с экрана смартфона Если хотите играть так же, то добро пожаловать по ссылке, после регистрации будет доступен выбор клиента для скачивания и 14 бесплатных дней. При первой регистрации карту просят привязать, но её можно удалить в личном кабинете. Вообще, завтра выйдет гайд с вопросами и ответами по GFN. Комментарии под новогодней статьёй про игры показали, что надо сделать. Но рекомендую не торопиться и дождаться полноценного обзора. Ну или можете попробовать и оставляйте вопросы в комментариях. Есть контакт с разработчиками, так что можно их поспрашивать.

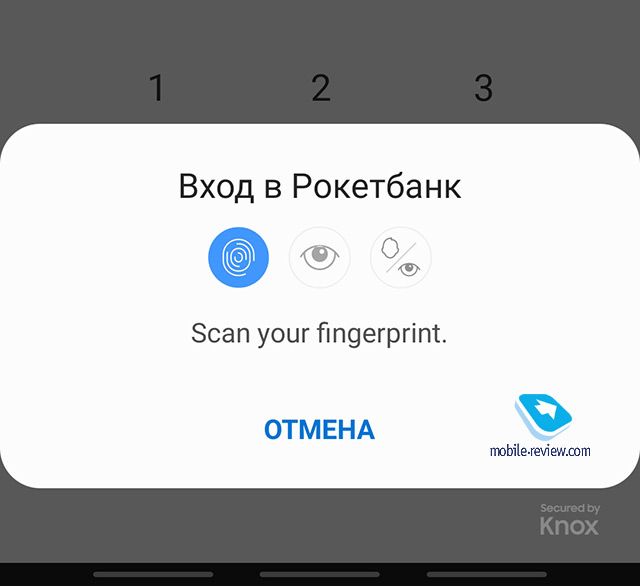

Обновление Galaxy Note 9 до Android 10 и оболочки OneUI 2.0Пришло обновление для Galaxy Note 9. Весит почти 2 ГБ. Эльдар делал большой обзор оболочки, с которым можно ознакомиться по ссылке. Абсолютно согласен с выводом Эльдара, что оболочка почти не изменилась, но появилось множество полезных и приятных мелочей. Обратил внимание на пару деталей. Помню, как-то в комментариях задавали вопрос, если сканер глаз у Samsung такой надежный, то почему его не используют для входа в банковские приложения. Видимо, в Samsung также задались этим вопросом. Теперь для входа в клиент Рокетбанка есть варианты авторизации: палец, зрачок, умное сканирование лицо + зрачок. Последний вариант считается наименее безопасным. Не уверен, что одобряю.

Другая деталька – это возможность открыть интернет-браузер, если в SMS указан адрес.

Теперь когда выбираешь файлы, чтобы поделиться, то сверху показывается их общий размер.

Анимация стала более плавной. После обновления аккаунты не отвалились, пароли не слетели. Время автономной работы без изменения. Процесс вместе со скачиванием у меня занял 25 минут. Можно обновляться со спокойной душой. Хуже не будет. Самокаты не едутСервис проката электросамокатов Lime объявил, что уходит с ряда рынков. Уже выходил материал, в котором приводились результаты различных исследований, что рынок самокатошеринга – это сложная инвестиция, которая вряд ли окупится. Также выходил материал про опыт использования. У меня от Lime остались только положительные впечатления. В Берлине я даже на электросамокате проехал 10 км от IFA до отеля, получив гораздо больше удовольствия, чем от общественного транспорта или такси. Однако 2019 год выдался для Lime тяжелым. Компания даже не выпустила в декабре в публичный доступ годовой отчет. И лишь в начале января CEO Брэд Бао сообщил, что Lime принял решение покинуть 12 рынков. Всего у компании 120+ рынков присутствия. Под рынком понимают конкретный населенный пункт (Берлин, Мехико и т.д.). Среди закрытых рынков в основном города в странах Латинской Америки. Это неудивительно. В Боготе до сих пор туристов похищают, не то что самокаты. Но и из благополучной с виду Австрии сервис решил уйти. Риторика господина Бао представляется сомнительной. Он говорит, что на большинстве рынков Lime прибыльный. Однако, несмотря на это, компания убыточна, но господин Бао верит, что Lime станет первым шеринговым сервисом, который выйдет в плюс. Издание The Information получило сведения, что убыток за 2019 год у Lime больше 300 млн долларов при том, что выручка всего 420 миллионов. Главная причина убытка – это срок жизни самоката на дорогах всего 29 дней. Как говорят инвесторы, видевшие внутренние данные, из-за короткого жизненного цикла самоката и трат на ремонт и обслуживание Lime просто теряет деньги, и ни один самокат даже чуть-чуть не окупается. Под конец прошлого года Lime все-таки нашел нового инвестора, убедив его, что компания разработала новую концепцию, как сделать самокаты более долговечными, и 2020 год станет годом перемен. Почему так важен рост? Практически все шеринговые и стриминговые компании убыточны (Netflix, Uber и пр.), но инвесторы всё равно в них вкладываются, а сами компании стараются активно наращивать новые рынки и новые сервисы. Например, у Uber из приложения можно на ряде рынков арендовать, кроме автомобиля, ещё и велосипед, вертолет, фургон. А счет поездки можно разделить с попутчиками прямо в приложении. Ещё есть сервис «Uber Еда». Основная идея такого активного развития в том, что каждая компания стремится занять место Facebook или Google в своей нише. Люди консервативны, привыкнув пользоваться одним приложением или мобильным тарифом, они не занимаются поисками более выгодных приложений. Прилетая в другую страну, мы всё равно пользуемся Google, а не узнаем, есть ли местный поисковик, который, возможно, лучше ищет на своём рынке. Например, в случае с Lime я пользовался сервисом в Берлине, увидев его в Мехико, продолжил пользоваться. И только спустя несколько дней я решил посмотреть, какие есть ещё компании, но так и не установил других приложений. Мне лень проходить регистрацию, привязывать карту и вникать. Но я пользовался Lime мало. Почему? Потому что в приложении Uber, которым я воспользовался для поездки из аэропорта, было уведомление, что есть вариант взять электровелосипед. Впоследствии я смотрел расстояние и время в пути и или заказывал такси, или брал велосипед. Именно об этом Uber и мечтает. Соответственно, все компании пытаются набрать критическую массу пользователей, после чего в головах потребителей сервис превратится в некий стандарт, как карты Visa и MasterCard. Другой момент, что достижение такого преимущества – это практически нереальная задача. И текущий бизнес напоминает бег в колесе, когда нужно вливать деньги, чтобы не отстать. В теории выиграет в данном случае тот, кто сможет дольше продержаться. Это примерно как стратегия с рулеткой в казино. Всегда ставить на один и тот же цвет и после каждого проигрыша удваивать ставку. Visa и цена удобстваVisa купила Plaid На днях Visa приобрела за 5.3 млрд долларов финансовый стартап Plaid. В какой-то степени Plaid – это Visa, но в интернете.

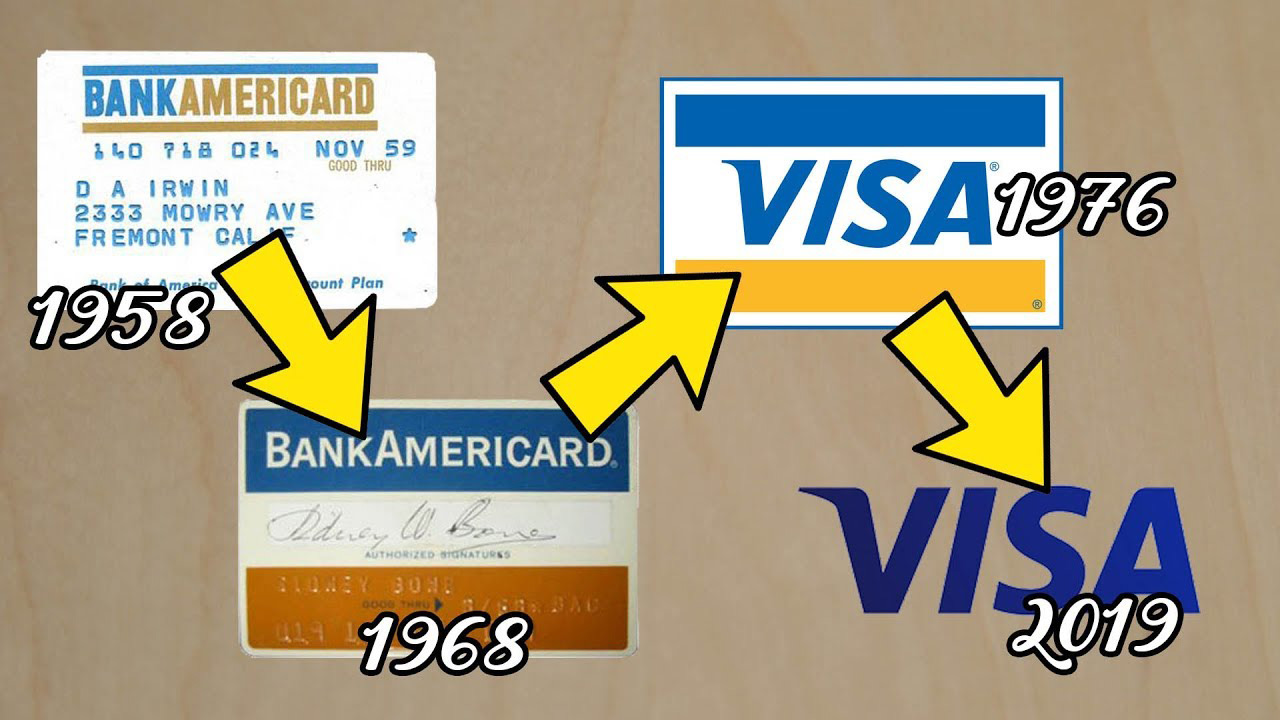

У многих банков в США нет собственных API, то есть стороннее приложение не может к ним обратиться. Большая часть банков США ужасно технически отсталые. Банковское приложение Тинькофф, Рокетбанка или Сбербанка для них недосягаемая высота. Для понимания ситуации. В 2016 году Goldman Sachs создал online-банк Marcus. Концепция, схожая с нашими онлайн-банками. Но только пару недель назад клиенты онлайн-банка получили приложение для iPhone. Раньше приходилось ходить на сайт. Владельцы Android ещё ждут. Plaid играет роль посредника между банком и финансовым приложением. Также многие банки используют его для доступа в личный кабинет. По сути, Plaid владеет логином-паролем от банковского аккаунта пользователя и распоряжается данными по собственному усмотрению. Для сторонних компаний Plaid полезен тем, что выступает своего рода гарантом надежности пользователя. Plaid также выдаёт такие данные, как история операций за последние 2 года, данные личности, текущий баланс, рассказывает про инвестиции, активы, долги и доход (если были сделаны с использованием Plaid). Всё это помогает при переводе денежных средств. Visa приобрела Plaid, так как это компания, которая, по сути, может делать то же самое, что и Visa, но в интернете. Если Visa выступает посредником между банком и клиентом, то Plaid – посредник между банком и приложениями, которыми владеет клиент. Соответственно, Visa теперь «видит» и офлайн, и тот онлайн, который проходил мимо. Таким образом Visa упрочила своё положение. Учитывая, что Visa заплатила в два раза больше рыночной стоимости, понятно, что компания делает серьезную ставку. Зарабатывает Plaid на том, что получает копеечку за каждое своё использование пользователем, то есть примерно так же, как Visa получает процент за каждую транзакцию. История Visa Покупка Plaid – это лишь хороший повод вспомнить, как начинался путь банковских кредитных карт, по сути, изменивших не только мир потребления, но и мир ведения бизнеса банковских услуг. Появление кредитных карт произошло в оптимальный исторический момент. США в 50-е годы 20 века находились на экономическом подъёме. Ушли в прошлое ужасы Великой депрессии и Второй мировой войны. Статистика это подтверждает. С 1947 по 1959 процент семей, зарабатывающих меньше 3 000 долларов, снизился с 46 до 20%. А процент зарабатывающих от 7 до 10 тысяч долларов (верхняя граница среднего класса), наоборот, вырос с 5 до 20%. Американцы с уверенностью смотрели в будущее и верили, что завтра будет ещё лучше, чем сегодня. Эта уверенность делала толкала на покупку телевизоров, холодильников, автомобилей и прочих товаров. Однако финансовая система страны не была к этому готова. В то время банки практически не выдавали физическим лицам кредиты. В банковской культуре тех лет это считалось даже слегка неприличным, в отличие от займов крупному бизнесу. Население кредитовали под значительный процент микрофинансовые организации, которые, в свою очередь, получали деньги от банков. Ритейлерам и продавцам такая ситуация также была не по вкусу, но по другой причине. В то время была распространена система «Запиши на мой счёт», и в конце месяца на почту приходил счёт за покупки, например, из продуктового. Можете представить, какая это была морока для бухгалтеров – без компьютера подбивать по каждому клиенту его покупки за месяц. Потом надо было сделать выписки и разослать их по почте. А потом ещё и вытребовать деньги обратно. Идея кредитных карт в то время уже витала в воздухе. Например, Diners Club имел имидж карты часто обедающих в ресторанах. Свои кредитные линии были и у крупных ритейлеров. Но все карты были узко специализированы. В 1958 году в городе Фресно, Калифорния, Bank of America провел выдачу первых 60 000 карт. История Bank of America примечательна и тем, что его основателем был итальянец Амадео Джаннини, который при создании банка делал ставку на «своих людей», то есть старался кредитовать физических лиц. Вначале своих соотечественников. К слову, изначально Bank of America назывался Bank of Italy, но это уже совсем другая история. Город Фресно был выбран не случайно. У 48% местного бизнеса были счета в Bank of America. А карты просто разослали по почте жителям-клиентам банка. Карта называлась BankAmericard.

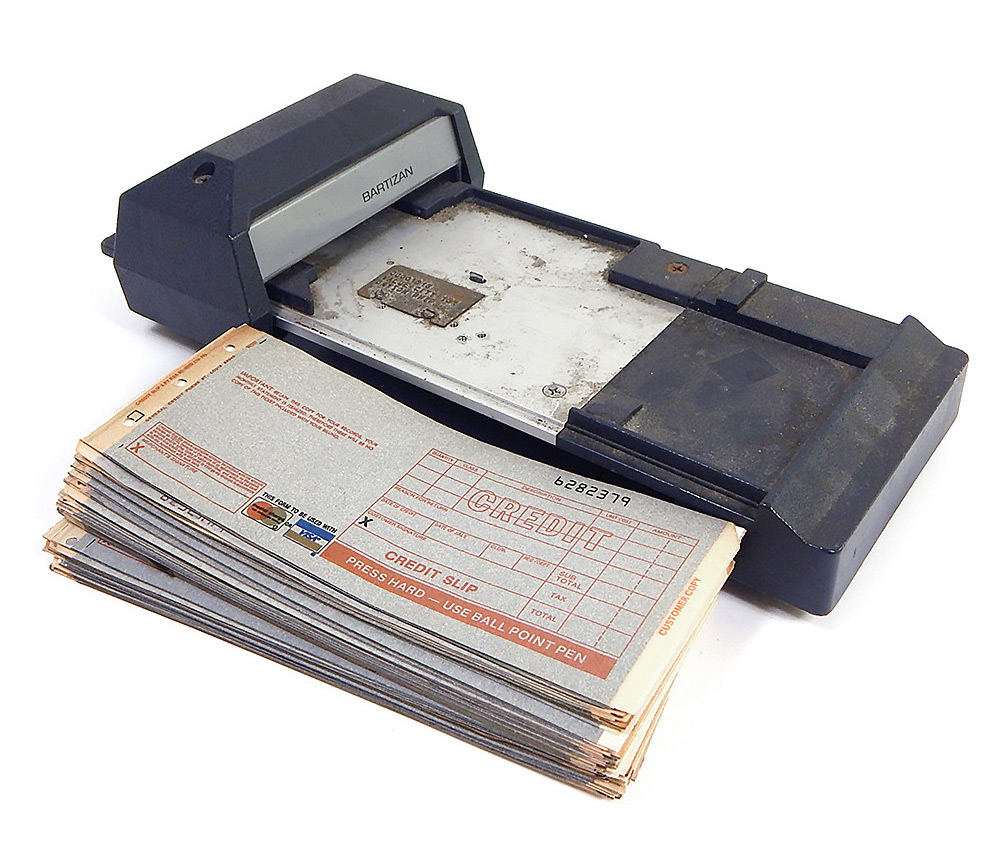

Главное новшество заключалось в том, что карта была универсальной. Можно было платить везде. Другой инновацией было наличие у покупателя права выбора кредитного лимита. А также теперь покупатель сам мог определять, хочет он погасить весь кредит сразу или платить с процентом, но постепенно. И, конечно, это было гораздо удобнее, так как теперь в конце месяца можно делать всего один платеж, а не много мелких. Изюминкой было то, что операции до 100 долларов можно было проводить сразу без согласования с банком. Если больше, то продавец должен позвонить в банк и уточнить информацию по клиенту. Практически современный Pay Pass: прокатил карту через терминал и пошел.

Бизнес за карту также уцепился, и это несмотря на то, что надо было платить 6% с каждой транзакции + по 25 долларов в месяц за импринтеры (устройства для прокатки карт и переноса данных с карты на бумагу). А, например, салоны проката автомобилей так и подавно влюбились с карты. Полагаю, не надо объяснять, почему.

Не следует думать, что все было гладко. Из описания вы и сами видите, что простор для мошенничества колоссальный. Когда банк выкатил карту в Лос-Анджелесе, он с этим столкнулся в полной мере. Карты подделывали, некоторые просто тратили деньги и не собирались платить. В сумме через 1.5 года банк потерял на кредитной программе около 20 миллионов долларов. Громадная сумма даже для банка по тем временам. Однако новшество начинает жить лишь тогда, когда удобство от использования перевешивает все минусы. Так и случилось с банковскими картами. Помните, цифровая гигиена и осторожность важны. Но излишние страхи от использования банковских карт – это пережиток. Если волнуетесь, то заведите себе одну основную карту, а вторую для разных дел. И переводите с основной на неё небольшие суммы. ЗаключениеВ Китае появился новый вирус, который стремительно распространяется. И если ещё несколько дней назад говорили, что причин для волнения нет, то вот уже вышла новость, что вирус передаётся от человека к человеку, а ВОЗ собрала экстренное заседание. Больные есть по всему Китаю (Пекин, Шанхай, Шэньчжэнь), в Японии, в Таиланде и в Южной Корее. Аэропорты перешли в режим повышенной готовности, отслеживают и отлавливают пассажиров с повышенной температурой. Так было в Южной Корее, где женщина из Китая, несмотря на то, что чувствовала себя плохо, всё равно отправилась в путешествие. Но скрининг в аэропортах не всегда поможет. У некоторых заболевших может не быть температуры. Или они её собьют жаропонижающим. В данной ситуации больше всего пугает, что уже было множество различных заболеваний, но у человечества так и нет надежных инструментов быстрого оповещения, обнаружения и локализации проблемы. Ситуация усугубляется тем, что сейчас время китайского Нового года, которое называют крупнейшей ежегодной миграцией, когда китайцы уходят на каникулы и начинают активно путешествовать как внутри страны, так и по всему миру. Будьте осторожней и осмотрительней. К слову, и поездка в конце февраля на MWC, с учетом обилия участников из разных стран и, конечно, из Китая, уже не кажется таким увлекательным делом. Поделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |