|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

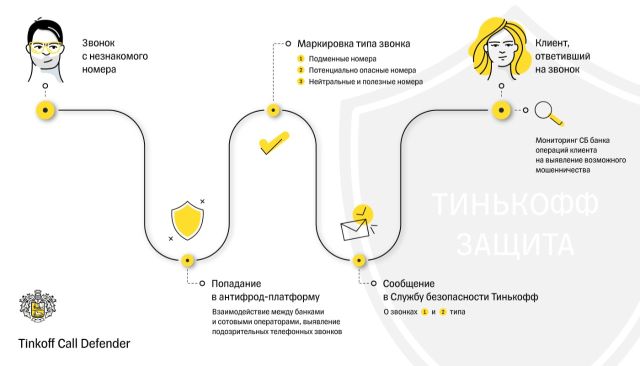

Операторы, новости финансовые и не только«Сбербанк» задумал совершить революцию, выявляя телефонных мошенников в режиме реального времени. И не только «Сбербанк», «Тинькофф Банк» тоже. Наверное, и остальные скоро подтянутся. В «МТС Банке» изучили предпочтения россиян при оплате товаров и услуг при помощи пластиковых карт и pay-сервисов, результаты предсказуемые, но цифры все равно интересные. Неужто всерьёз взялись за мошенников?Речь идёт о телефонном мошенничестве, которым у нас толком никто и никогда не занимался. Почему серьёзно не занимались, понятно, дело очень неблагодарное. «Ловить и карать» правоохранителям трудно и неинтересно, дело-то скользкое, и что-либо доказывать по факту попытки трудно и непродуктивно. А после успешного мошенничества, когда дело сделано, деньги украдены и пострадавший появляется, ему не сильно легче от того, что завели дело. А если завели, то это почти заведомый «висяк». Который никому, кроме пострадавшего, не нужен. Получается, что эта сфера остаётся вне зоны внимания, что мошенников наверняка искренне радует. Я вам советую почитать полный текст новости здесь, это действительно интересно и познавательно. Цитаты:

Не секрет, что больше всего ранее пострадавших от мошенников именно клиентов «Сбербанка», на то есть несколько объективных причин:

Вот, собственно, только основные причины, по которым нас должны особенно радовать дополнительные меры безопасности именно «Сбербанка». Тут со всех сторон звёзды сходятся так, что даже неспешные телодвижения «Сбера» в пересчёте на спасённые от мошенников деньги должны принести намного больше пользы, чем самая наисовременнейшая супер-пупер защита в маленьком банке с парой сотен вкладчиков. Помните анекдот про «Неуловимого Джо»? Вот, по той же «модели Джо» такие вкладчики никому особо не нужны и могут себя чувствовать в относительной безопасности от мошенников. Вот только выживет ли маленький банк в нынешних условиях? Это другой вопрос и та самая оборотная сторона медали. Наконец, третий вариант — хранить деньги в банке стеклянной, с плотно завинчивающейся крышкой. Выбор, естественно, за вами.

О том же самом (наверное) подробнее пишет «Тинькофф», пара цитат:

Маленький оффтопик: обратите внимание на целеустремленное использования названия «Сбер» вместо «Сбербанк». Все эти жу-жу, конечно, неспроста, и «Сбербанк» явно приучает всех называть его просто «Сбер», сфера интересов которого много больше и шире, чем у какого-то там банка, даже если этот «какой-то» банк — аж целый «Сбербанк». Получится ли? Народ консервативен и переучивается трудно. Теперь по сути темы. Похоже, что таки наконец-то взялись за мошенников всерьёз и на хорошем технологическом уровне. Будет ли эта борьба эффективной? Посмотрим. Так уж сильно обольщаться не станем, «свято место пусто не бывает», и появятся новые инструменты выманивания денег у пользователей, процесс бесконечен. Но с подменой номеров, конечно, позорище, никак не могут совладать у нас с этой «сверхзадачей». А совладать нужно, и в любом случае совладать придётся. Наверное, тут дело скорее не в мошенниках, а в том, что нужно эффективно закрыть все возможности подменять номер, раз уж у нас в России решили использовать номер как идентификатор конкретного человека. Здесь, скорее, политика на государственном уровне, а все эти сражения с мошенниками – в большей степени просто повод и побочный продукт. Но надо признать, что побочный продукт получился неплохой и более чем достоин похвалы. За что и чем платим, «МТС Банк» делится циферками«МТС Банк» изучил, как изменились предпочтения россиян при оплате товаров и услуг при помощи пластиковых карт и мобильной бесконтактной оплаты — pay-сервисов. Анализ собственных данных с 1 октября по 30 ноября 2020 года по сравнению с аналогичными периодами 2019 и 2018 годов показал, что за текущий год доля мобильных сервисов в общем денежном обороте операций по картам увеличилась до 23%, а доля транзакций – до 25%. Пандемия 2020 года стимулировала рост популярности бесконтактной оплаты в офлайн-магазинах и онлайн-платежей в интернете. В марте 2020 года во время вспышки коронавирусной инфекции Банк России рекомендовал жителям страны избегать использования наличных и расплачиваться за товары и услуги бесконтактно. Росту популярности pay-сервисов также способствовало и появление такой функции оплаты на многих сайтах и в мобильных приложениях.

А сами пользователи Apple знают о том, что у них пропал интерес к Apple?Вот, мне ещё интересен феномен заявленного падения интереса россиян как к продукции Apple, так и, соответственно, к Apple Pay. По крайней мере, на это намекают цифры, приводимые аналитиками МТС. Мне кажется, здесь дело не в падении интереса к Apple, а в сравнительно резком росте интереса к другим платежным сервисам, что и «перекашивает» статистику. Собственно, то же самое можно предположить и в отношении смартфонов iPhone, спрос на них стабилен и вроде как плавно растёт (я пристально не слежу), но при этом как бы падает на фоне быстро растущего спроса на другие модели. Здесь уместно вспомнить о том, что Apple Pay работает давно и насыщение рынка уже миновало этап взрывного роста. Также цифры в процентах всегда склонны вводить в заблуждение своей относительностью. Грубо говоря, если небольшой цех собирал два авто в день, а вдруг начал собирать по четыре, то это двукратный рост производительности, ого-го! А если собирал три, то свежесобранные четыре авто – тоже хороший прогресс, но уже ничего сенсационного. А если всегда собирал и продолжает собирать по три авто — это беда и глубокая стагнация, цех явно на грани банкротства. Особенно это заметно на фоне конкурентов из соседнего цеха, которые сборкой авто раньше вообще не занимались, а тут, глядя на коллег, решили приобщиться к этому бизнесу, напряглись и тоже собрали за месяц аж целых три авто. Вот у них рост производительности при нулевой точке отсчета вообще зашкалит, да? Правильнее смотреть абсолютные цифры и сравнивать динамику процента пользователей сервиса внутри экосистемы, но у нас почему-то любят свалить всё в одну общую кучу. Наверное, в конце концов всё более-менее устаканится и «лукавые» цифры процентов начнут соответствовать среднерыночной динамике развития платежных сервисов. А пока пользуемся тем, что нам дают, или сами добываем скудно публикуемые абсолютные цифры и высчитываем проценты либо добываем отчёты аналитических компаний, которые занимаются этой деятельностью профессионально. Последний путь самый эффективный, но за полные отчёты обычно просят немалых денег, и такие отчёты интересны скорее другим профессионалам. Не говоря уже о том, что даже при продаже такого отчёта наверняка оговаривается отсутствие передачи прав на публикацию. Ссылки по темеПоделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |